Il bollettino di fine anno con le previsioni

Un bollettino per fare il punto della situazione per orientarsi in una marea di dati spesso incomprensibili.

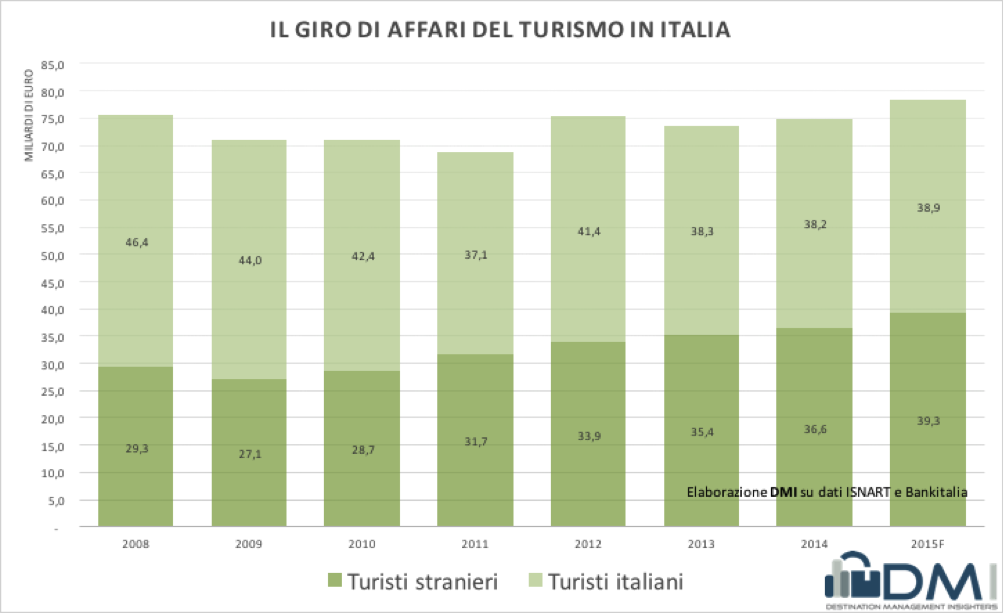

Uno sguardo di insieme**

- Il fatturato turistico italiano dovrebbe crescere del 5%, trainato dalla spesa dei turisti stranieri (+7,2%) e dalla ripresina della spesa domestica (+2%);

- La domanda straniera e quella domestica ormai si equivalgono (circa 39 miliardi di EUR ciascuna) [Fig. 1], tuttavia ci si aspetta (e si spera) che la spesa dei turisti stranieri continui a crescere a tassi due volte rispetto a quella del turismo domestico, quindi, come la Spagna e al contrario della Francia, siamo diventati un paese dipendente dalle esportazioni anche nel turismo;

- Nel 2015 recuperiamo un po’ di competitività: per la prima volta dopo molti anni l’Italia prende una fetta di crescita della spesa turistica internazionale più grande di Francia e Spagna (prendete questa valutazione con molta cautela, si basa su dati provvisori e frammentanti nel caso della Francia).

Driver del turismo domestico

- La leggera crescita della spesa nel mercato domestico sembrerebbe indotta sia da un aumento dei turisti (soprattutto nella stagione estiva), sia da un leggero incremento della spesa media (che era in costante diminuzione dall’inizio della crisi fino al 2014);

- Le località turistiche del Sud d’Italia, principalmente mare e isole, dovrebbero avere registrato i tassi di crescita maggiori.

Driver del turismo internazionale

- La decisa crescita della spesa dei turisti stranieri sembrerebbe trainata da un significativo aumento del numero di turisti (+5%) e da un incremento della spesa media per giorno trascorso in Italia (+2%);

- Il contributo maggiore alla crescita arriverebbe soprattutto dai tradizionali mercati europei (UK, Germania e Francia, in ordine). Il dato non considera pienamente la spesa dei turisti americani e asiatici per lo shopping, che secondo noi i dati di Bankitalia sottostimano per circa 5 miliardi.

- Secondo Global Blue, la spesa Tax Free per shopping in Italia dovrebbe superare i 9 miliardi di EUR (+20% rispetto al 2014);

- L’importanza della spesa per lo shopping è desumibile da altri indicatori. I dati del paniere di spesa rilasciati dal circuito VISA e CARTA Si indicano che da tempo la voce shopping supera per quantità la voce alloggio. Inoltre, le province e regioni dove si registrano gli aumenti più considerevoli della spesa turistica sono le stesse dove sono presenti le destinazioni dello shopping: sarà un caso?

- A proposito di province e regioni, il Sud continua a segnare tassi di crescita maggiori delle altre macro-regioni; fanno eccezione Basilicata e Puglia, regioni spesso lodate per le loro azioni promozionali e i “prodotti turisti culturali ed esperienziali”. Come mai? Non è una domanda retorica, ma una domanda sulla quale sarebbe interessante avere risposte informate.

- EXPO, alla fine dei conti (quando avremo i dati di ottobre), potrà valere circa 700 milioni di spesa turistica in più rispetto all’aumento tendenziale. Un risultato notevole viste le premesse pessimistiche consolidatosi negli ultimi mesi.

Considerazioni finali

- Nel breve periodo i fattori macro-economici, in particolare aumento del reddito nei paesi di provenienza e variazione dei rapporti dei tassi di cambio, contano, eccome se contano;

- In futuro la maggiore spinta alla crescita della domanda internazionale verrà dai paesi emergenti, ma al momento e per i prossimi 10-15 anni, considerata la debolezza della domanda domestica, il turismo italiano, soprattutto quello fuori dal circuito delle grandi città d’arte e di glamour ha bisogno di sottrarre alla Spagna quote di mercato nel Regno Unito e nei Paesi Nordici, contrastando la forte concorrenza di Croazia, Grecia e Portogallo. Come si fa? C’è chi pensa che abbiamo bisogno di più turismo alternativo al mare e ai grandi hotel, come chi ritiene che servano investimenti nel Mezzogiorno in grandi strutture alberghiere. Io ritengo che abbiamo bisogno di entrambi, tuttavia data la struttura delle preferenze dei mercati nord europei (mare e clima) e la distanza geografica (i collegamenti aerei non si comprano con i sussidi alle compagnie, ma riempendo gli aerei), la priorità del turismo italiano rimane rendere più facile, conveniente e sicuro investire nel Mezzogiorno ai grandi investitori. Purtroppo, si tratta di una scelta che non trova molto consenso in un paese dove piccolo è bello, vogliamo i viaggiatori e non i turisti, il turismo è esperienziale solo se è alternativo. A proposito la mia vacanza con famiglia, in Grecia in un resort da 600 camere è stata proprio una bella e conveniente esperienza: si può dire?

Buone feste a tutti!

* Le valutazioni si basano sulle proiezioni elaborate da DMI su dati provvisori di Bankitalia, ISTAT, EUROSTAT e altre fonti indicate su http://www.notediturismo.it/termometro/

** Le valutazioni si basano su elaborazioni DMI su dati ISNART (turismo domestico) e Bankitalia (turismo internazionale). Per il turismo domestico, la serie di ISNART, ferma al 2013, è stata aggiornata considerando il dato sulla spesa delle famiglie italiane per viaggi e turismo, le indagini estive di Federalberghi e Confesercenti e dati Bankitalia sulla spesa dei turisti italiani all’estero. Per il turismo internazionale, i dati Bankitalia sono stati rielaborati per considerare la spesa Tax Free shopping.

Fig. 1

Foto di copertina Aleš Kartal da Pixabay

Antonio Pezzano

Antonio Pezzano assiste enti pubblici e organizzazioni turistiche a disegnare e attuare politiche e progetti che creino valore economico. Il suo ruolo é fornire dati e fatti concreti a chi prende le decisioni. E’ stato per conto della Commissione Europea coordinatore della rete di destinazioni turistiche europee di eccellenza EDEN.

Leggi gli altri post di Antonio Pezzano