Cambiare il mix dei canali di vendita non sempre si rileva favorevole per la marginalità delle strutture turistiche, in particolare per quelle piccole e indipendenti.

“Luke, scoprirai che molte delle verità

che affermiamo dipendono spesso dal nostro punto di vista”

Obi Wan Kenobi, Il ritorno dello Jedi, Guerre stellari

Che l’internet è un luogo difficile l’ho già scritto nei giorni scorsi ma chi si occupa di distribuzione dei prodotti alberghieri e turistici lo sa da tempo. Il trasloco dall’offline all’online comporta una serie di costi che, forse in un primo tempo, gli operatori non avevano considerato o, nella migliore delle ipotesi, avevano sottovalutato.

La competitività su internet, in particolare dopo l’arrivo dei siti comparatori, fa convergere quasi sempre le prenotazioni sul canale meno redditizio per l’albergatore. Il trasloco dal tour operator classico alla OTA, che in un primo tempo faceva pensare ad un costo commissionale diverso e più vantaggioso, nasconde una serie di costi occulti di cui parlai in un altro post dove si prendevano in esame tutti quei servizi di assistenza all’ospite che il tour operator gestiva e che le OTA demandano ai ricevimenti degli hotel.

Sarà che presto c’è BTO, sarà che è trascorsa un’altra stagione e le OTA stanno sempre più invadendo il segmento “mare Italia” (anche grazie al sonnecchiare online dei TO italiani, ma anche di Tui e Thomas Cook). Questo mese è anche quello in cui ormai si capisce che il bilancio dell’anno ormai è chiuso (o quasi) e si tirano le somme di fine stagione. Adesso qualche indice, che finora aveva sempre funzionato, inizia a stridere. Sarà per questa serie di ragioni che in questo periodo dell’anno il tema della disintermediazione ritorna sempre in voga.

Siamo proprio convinti che la disintermediazione a tutti i costi porti benefici in particolare nel lungo periodo? Siamo sicuri che il grande cambiamento negli equilibri del mix dei canali distributivi, così come ce lo immaginiamo possa offrire benefici a lungo termine?

Di recente sono usciti due studi che hanno affrontato un altro delicato momento della distribuzione e in particolare della disintermediazione: il travaso da prenotazioni delle OTA a prenotazioni dirette. Sia Cindy Estis Green e Mark Mazzocco per conto della Kalibri Labs, sia Bill Carrol (Revenue Matters) e Trevor Stuart-Hill (Cornell) hanno notato dei miglioramenti economici nella pratica della disintermediazione in particolare Book Direct campaigns: the costs & benefits of loyalty. Nello studio OTA Value: it depends on your point of view si riscontrano gli stessi miglioramenti ma con una serie di cautele che è bene attivare e sulle quali mi preme tornare più avanti.

Nello studio della Kalibri si sostiene che le campagne delle grandi catene alberghiere, organizzate per convincere il cliente a prenotare direttamente, stanno funzionando garantendo benefici interessanti e salvando una certa marginalità proprio quando le prenotazioni dirette rimpiazzano quelle delle OTA.

Lo studio di Kalibri ha analizzato 12 mila hotel dal maggio al dicembre 2016 ed ha registrato, come dicevo, benefici nei ricavi e nei margini derivanti dalle campagne che le catene alberghiere hanno negli ultimi tempi intensificato. Per esempio la campagna “Stop clicking around” di Hilton. Tre cose dobbiamo tenere presente: Kalibri vende conoscenza e meccanismi per aiutare gli albergatori a disintermediare, quindi è di parte; le statistiche dello studio di Kalibri sono basate su una quota di offerta molto strutturata: quella delle catene alberghiere con una larga quota di segmento business (caratteristiche abbastanza diverse dall’offerta italiana); i dati si basano su dati accaduti veramente.

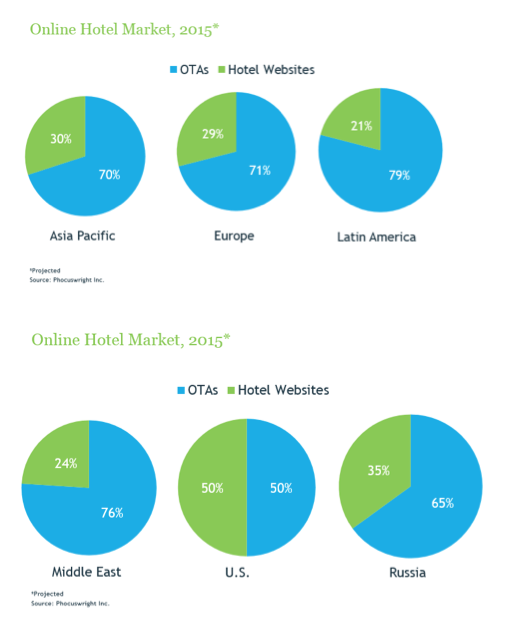

Per la verità c’è da dire che nonostante la strenua difesa delle prenotazioni dirette, come si vede nella tabella, le OTA stanno inesorabilmente allargando la loro quota di mercato, lo fanno sempre meno velocemente ma ci stanno riuscendo. C’è da tenere conto che il mercato americano al quale ci si riferisce è mediamente meno intermediato rispetto ad altri continenti come per esempio l’Europa.

Ho trovato molto più equilibrato lo studio di Carroll e Stuart-Hill perché, pur essendo anch’esso di parte (i due studiosi fanno parte di società di revenue e di atenei spesso finanziati dalle OTA), mi pare più equidistante e più accurato in particolare nella parte dei concetti da tenere presenti nello scenario attuale, quindi utile per definire le strategie di medio e lungo termine.

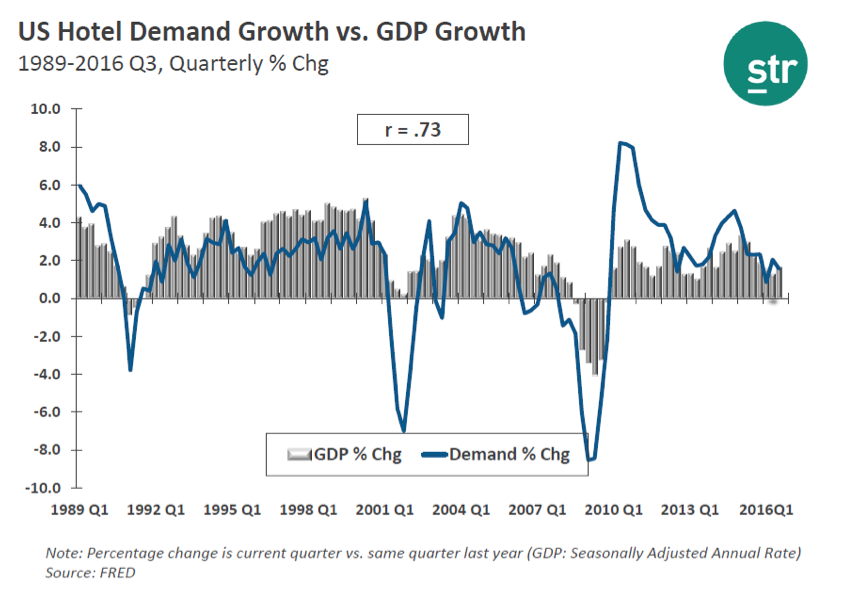

Un concetto che mi sta molto a cuore è quello che le OTA distribuiscono ma non creano la cosiddetta “domanda aggregata” e quindi aumento del business turistico, ma qualche dubbio che non fosse il digitale a trainare il turismo, in questa Officina, era già emerso.

Carroll e Stuart-Hill per dimostrare ciò hanno pubblicato il grafico che segue dove si evince che la domanda di camere e sistemazioni (almeno in America) è meglio correlata con l’andamento del PIL.

Converrete con me che la sfida della disintermediazione online non si basa sulla capacità delle OTA di vender camere, ma su quella degli albergatori di acquisire visibilità su internet a costi inferiori rispetto ai livelli commissionali delle OTA.

Come scrive in una nota agli investitori di Priceline Market Realist:

Priceline and rival Expedia dominate the online travel booking space. With the launch of its Instant Booking platform, TripAdvisor has tried to break through into this space. Amazon and Google have also been working to gain some share in this sector.

Ecco, lo scenario nel quale un albergatore è chiamato a effettuare le sue scelte è lo stesso dove, almeno per adesso, Amazon Google e Tripadvisor hanno fallito o ancora ci hanno capito poco. Non una cosina da niente!

Tornando allo studio di Carroll e Stuart-Hill è interessante la visione a lungo termine.

Alcuni passaggi che mi hanno particolarmente colpito sono le raccomandazioni a non vendere tanto per vendere. In particolare nel settore alberghiero è facile vendere room night in eccesso perdendo i riferimenti tariffari e magari consumando marginalità. Rispetto allo studio di Kalibri c’è molta meno fiducia nella “loyalty” e quindi si tende a immaginare la gestione di un’utenza “mercenaria” da utilizzare in maniera strategica.

Spingere la competizione creando frizione tra OTA e albergatore potrebbe nel lungo periodo creare delle diseconomie e una mancanza di collaborazione tra partner. Si fa riferimento anche agli studi di John Nash e alla teoria dei giochi applicata in economia. Se non avete ancora visto A beautiful mind vergognatevi!

The best result occurs when everyone does what’s best for themselves and the group

Quindi affinché il rapporto tra OTA e albergatore possa essere sostenibile nel tempo, dovrà tramutarsi in una consulenza delle prime a beneficio del secondo. Le OTA dovranno avere capacità di condividere informazioni di mercato, previsioni sui comportamenti della concorrenza, strategie e azioni di marketing, assistenza nelle discipline tariffarie, analisi e decisioni operative.

Interessante il modello che aiuta a immaginare quale può essere il giusto mix tra OTA e prenotazioni dirette che tiene conto anche dell’effetto billboard e della diluizione tariffaria.

C’è da tenere conto di tutti quei costi che vanno sostenuti per risparmiare commissioni: gestione sito, costi per i channel manager, campagne internet, spazi televisivi e social, assistenza ai clienti, tecnologie, sconti, carte fedeltà, incentivi.

È possibile che “rimpiazzare” prenotazioni dirette qualche volta non sia conveniente? È possibile che i costi di disintermediazione siano, qualche volta, superiori alle commissioni?

Secondo Carroll e Stuart-Hill qualche volta si potrebbe rischiare di fare molta fatica per nulla.

In tutti e due gli studi noto che le “migliori pratiche” in contesti molto evoluti (leggi catene alberghiere o grandi strutture) producono benefici nell’ordine del 5-10% di margine operativo lordo. Ma quanta forza e capacità hanno i medio piccoli albergatori italiani di operare su grande scala e senza sbagliare una mossa? I costi operativi, in particolare online, per le piccole aziende sono spesso impegnativi per poter lottare con le grandi OTA e forse qualche volta non vale la pena, per esempio, difendere il proprio marchio online a tutti i costi.

Quindi cosa dobbiamo fare Secondo Carroll e Stuart-Hill? Nello studio di buoni consigli ce ne sono tanti: non cedere alle sirene della corsa al ribasso pur di vendere, diventare price-leader nel competitive set di riferimento, differenziare l’offerta, tenere conto del billboard e del dilution effect.

Importante la partita da giocare con l’ospite quando sta soggiornando:

- al check in dobbiamo essere in grado (grazie al PMS o parlando con il cliente) di conoscere qual è il canale primario con in quale ha scelto l’hotel e nel caso sia prenotato con OTA spiegare che la prossima prenotazione può farla sul sito dell’hotel (magari elencando qualche beneficio);

- Durante il soggiorno un’accurata assistenza all’ospite tende a creare un livello di fiducia che spesso si può tradurre in future prenotazioni dirette;

- Al check out assicurarsi di aver archiviato, se non lo avete ancora fatto, i contatti dell’ospite e magari chiedergli se la prossima volta vorrà provare a prenotare direttamente.

Aggiungo che è sempre opportuno tenere sott’occhio una serie di parametri facili da recuperare anche nelle aziende meno strutturate:

- il rapporto tra spese per commissioni e fatturato totale generato dalle camere

- rapporto tra spese di gestione sito, channel manager, booking online con fatturato generato dal sito e fatturato totale delle camere

- rapporto delle spese per campagne internet e fatturato generato dal sito e fatturato totale delle camere

- mix dei canali di distribuzione per fatturato e per presenze suddivisi in: vendite dirette, tramite OTA, tramite TO e tramite operatori dettaglianti (potete affinare i dati scorporando le dirette via telefono, via sito internet eccetera eccetera).

Parametri semplici elencati senza usare acronimi di frasi americane, accessibili a tutti, ché al resto ci pensano i revenue manager più navigati (andrebbero misurati anche loro).

Insomma, se torniamo ai tre consigli di Carroll e Stuart-Hill, ancora una volta si nota che la parte più importante della partita online la dobbiamo giocare offline, nel nostro terreno più familiare. L’internet è un mondo difficile dove i grandi mostri è meglio averli alleati piuttosto che nemici. Ma anche questo dipende dai punti di vista.

Immagine MaxPixel (1)

Riporto una esperienza piccola ma indicativa. Ieri ho incontrato il responsabile di zona dell’azienda che mi cura il sito web che mi ha raccontato la sua esperienza di prenotazione per le vacanze della scorsa estate. Ha per prima cosa fatto una ricerca organica usando Google e visitando poi i siti delle strutture che aveva selezionato. Una volta fatta la scelta finale, l’ha prenotata su Booking perché si sentiva più sicuro (gestione carta di credito, minori rischi di overbooking etc. etc.).

La campagna di Hilton, marchio conosciutissimo e super affidabile, mi sembra più volta all’acquisizione di clientela da marchi di pari livello, ad esempio Marriot, che alla disintermediazione.