INTRODUZIONE

Da oggi cominciamo a ragionare sulle imprese alberghiere. Lo faremo con una serie di dati e grafici che ci auguriamo di poter aggiornare nel tempo. Perché nella sezione destinazioni di Officina Turistica si parla di imprese alberghiere? Semplice: il successo delle imprese alberghiere non fa solo bene al sistema economico sociale, ma è parte fondante del successo di una destinazione turistica.

Clima, siti UNESCO, panorami mozzafiato, infrastrutture, e promozione sono (il più delle volte) una condizione necessaria, ma non sufficiente a sviluppare l’economia turistica di un comune, di una regione o un intero paese.

La nostra tesi è che 1 Euro di finanziamento pubblico speso nella preparazione finanziaria-manageriale di imprenditori e manager alberghieri (e del settore ricettivo in genere), produca maggiori benefici (anche in termini di attrattività della destinazione) di 1 Euro speso in azioni di promozione. Non c’è sviluppo (sostenibile) del turismo senza imprese finanziariamente sane.

Nel 2000 due ricercatori israeliani (1) hanno condotto uno studio sperimentale per capire quali siano i fattori che influenzano le prestazioni finanziarie delle piccole imprese turistiche. I risultati sono molto illuminanti. Un paesaggio attraente e ricco di opportunità ricreative contribuisce certamente a maggiori ricavi. Tuttavia, non assicura redditività. Ancora più interessante l’impatto delle istituzioni locali.

Indipendentemente dalle dimensioni e dall’età delle imprese, coloro che hanno ottenuto servizi di consulenza dall’incubatore governativo hanno registrato risultati inferiori rispetto alle imprese che non hanno ottenuto tale sostegno. Al contrario, le iniziative turistiche sostenute finanziariamente da fonti esterne (quali banche, finanziarie) hanno avuto risultati migliori rispetto a quelle che non hanno ottenuto tale sostegno.

La spiegazione di questa divergenza è dovuta ai diversi criteri per ricevere assistenza finanziaria e di consulenza. Il successo nel persuadere le fonti finanziarie esterne (banche e finanziatori) implica la necessità di dimostrare la solidità dell’impresa e la sua redditività economica. Al contrario, l’accesso ai servizi dell’incubare è aperto a tutti. Infine, tra le varie caratteristiche esaminate, le abilità manageriali hanno fornito la più forte associazione con le misure di rendimento finanziario dell’impresa. Le capacità manageriali si sono quindi rivelate la variabile più importante nel determinare le buone prestazioni finanziarie. Questi risultati hanno spinto i due ricercatori a fornire una raccomandazione che ha ispirato alcuni governi in giro per il mondo. Dato che la mancanza di competenze manageriali è uno dei principali ostacoli al successo di un’impresa, in particolare nelle piccole imprese dove i proprietari devono essere coinvolti in tutte le aree di attività, l’incubatore governativo dovrebbe fornire un supporto imprenditoriale basato su strumenti di business e di formazione manageriale.

Se pensate che il 2000 e Israele siano lontani da voi, considerate i risultati di una ricerca a noi vicina (2). Nel 2012 è stata condotta un’indagine su un campione di 224 imprese ricettive localizzate in Sardegna. Anche in questo caso è stato riscontrato che la capacità manageriale ha un effetto sulle prestazioni finanziarie delle imprese maggiore rispetto all’attrattiva della destinazione. Da qui, la solita e inascoltata raccomandazione: dovrebbero essere sviluppati programmi di formazione per migliorare le capacità imprenditoriali dei manager dell’alloggio. Detto questo, ecco il primo grafico della serie.

I DATI

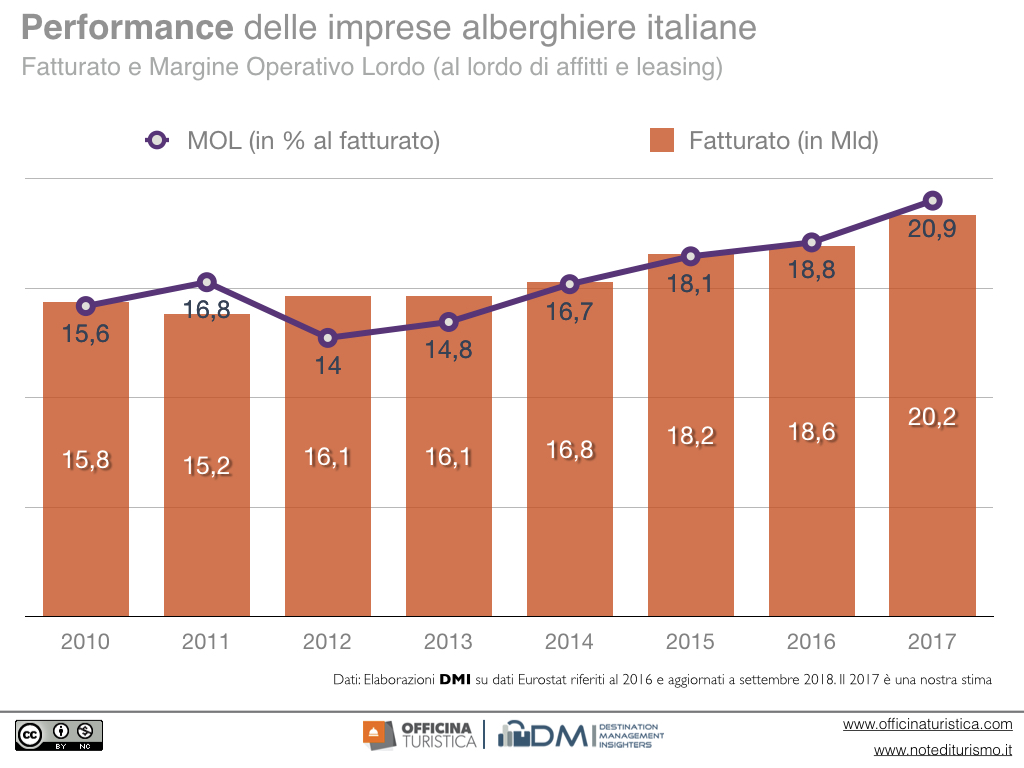

Stimiamo che nel 2017 il settore alberghiero in Italia abbia fatturato circa 20 miliardi di EUR di cui circa il 20% è rimasto come MOL, cioè il margine operativo lordo (nella definizione ISTAT e EUROSTAT, anche al lordo del pagamento di oneri derivanti da affitti e leasing). In particolare per il MOL, si tratta del risultato migliore dopo la crisi (iniziata nel 2008), anche se lontano dai record della fine degli anni 90, prima dell’arrivo dell’Euro, quando si registravano valori superiori al 20% (si è arrivati al 27%). Che indicazioni trarne?

Prima di tutto è opportuno contestualizzare i dati. Questi sono diffusi da Eurostat, ma sono rilevati con un’indagine Istat tramite questionario e poi trattati dallo stesso ufficio statistico al fine di verificarne la coerenza e la compatibilità con altre fonti. Le domande del questionario e il metodo di rilevazione è lo stesso per tutta Europa, quindi si possono fare confronti utili con altri paesi. Un altro elemento da considerare è che si tratta di dati aggregati di migliaia di imprese. Per questo motivo il dato nazionale o i dati medi hanno una variabilità molto pronunciata. Per intendersi un MOL al 20% come aggregato nazionale vuol dire che ci saranno imprese che sono al 10%, al 15%, come anche al 25%. Inoltre, è opportuno considerare che le performance delle imprese alberghiere dipendono da diversi fattori quali, la capacità manageriale, la dimensione delle imprese, la tipologia di servizi offerti, e la localizzazione, per citare quelli più influenti. Purtroppo i dati disponibili consentono di fare delle interrogazioni solo per livello dimensionale e solo relativamente ad alcune variabili. Fatta questa premessa, il dato italiano, se inquadrato in una prospettiva storica e confrontato con quelli di altri paesi, fornisce alcune indicazioni di sistema.

Ma torniamo alla domanda di partenza. Per capire cosa implichi un MOL al 21%, considerate che tra il 2006 e il 2007, quando si registravano valori vicini a questo dato, il ROS viaggiava intorno al 7% e il ROI interno al 4% (3). Gli analisti ritengo questi dati positivi quando valutati come aggregati. Il ROS è il rapporto tra Risultato Operativo e fatturato. Per ottenere il risultato operativo è necessario sottrarre al margine operativo lordo (nella definizione Eurostat) i costi di affitto/leasing e gli ammortamenti. Il risultato operativo, al contrario del MOL di Eurostat è tratto da uno studio della CdP basato sui dati di bilancio delle imprese alberghiere dalla banca dati Aida – Bureau van Dijk. Basandosi sulla stessa banca dati, negli stesi anni uno studio di Federalberghi (4) mostrava che a fronte di un dato del ROS aggregato del 7%, poco meno del 50% delle imprese registrava un ROS del 4%, e solo il 30% delle imprese superavano il 9%.

Che il dato del 2017 sia positivo lo conferma il confronto con i dati registrati nei paesi con cui in qualche modo ci confrontiamo. Ricordandovi che il dato del 2017 è una nostra stima basata su incremento consistente delle presenze, incremento del livello dei prezzi e una tenuta dei costi, la comparazione con altri paesi su dati del 2016 (ultimi disponibili) ci porta altre notizie.

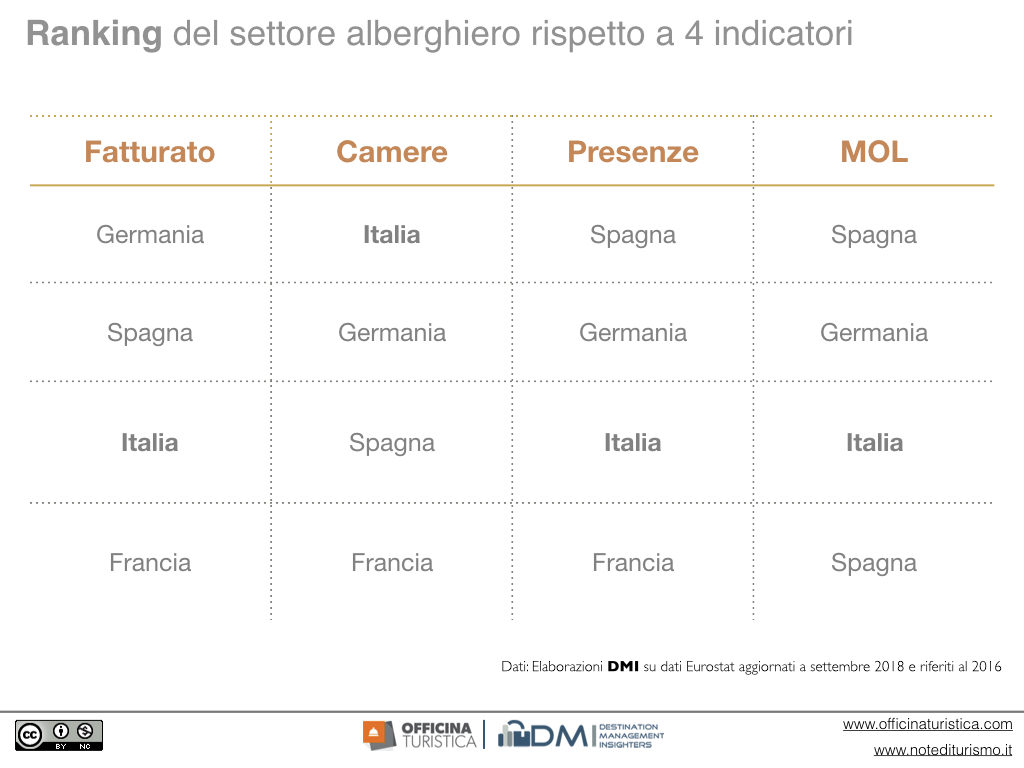

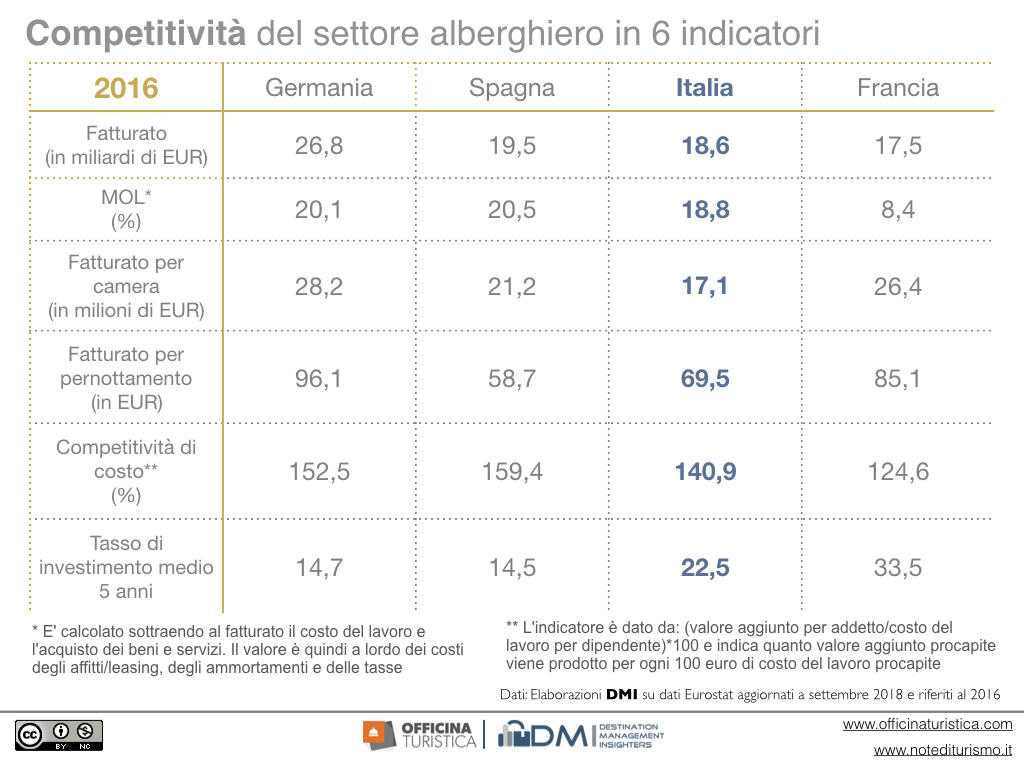

È vero che nel 2017 abbiamo raggiunto livelli di MOL al pari di quelli fatti registrare da Germania e Spagna nel 2016. È altrettanto vero che il sistema alberghiero italiano non è molto efficiente. Siamo il primo paese per numero di camere, ma solo il terzo per fatturato e presenze. E infatti, i dati di fatturato per camera e fatturato per presenza sono lì a dimostralo. Come lo dimostra un dato da scrutinare con attenzione: la competitività di costo, cioè quanto valore aggiunto procapite viene prodotto per ogni 100 euro di costo del lavoro procapite. Il dato italiano in miglioramento continuo dal 2010, è tuttavia inferiore a quello di Spagna e Germania.

Perché il nostro sistema alberghiero è meno performante ed efficiente di quello tedesco o spagnolo? Lo vedremo nei prossimi post.

(1) Miri Lerner, Sigal Haber, Performance factors of small tourism ventures: The interface of tourism, entrepreneurship and the environment, Journal of Business Venturing, Volume 16, Issue 1, 2001

(2) Nicoletta Fadda, Jens Fyhn Lykke Sørensen, (2017) “The importance of destination attractiveness and entrepreneurial orientation in explaining firm performance in the Sardinian accommodation sector“, International Journal of Contemporary Hospitality Management, Vol. 29 Issue: 6

(3) Rapporto di Cassa Depositi e Prestiti del 2016, L’industria del turismo in Italia

(4) Sesto rapporto sul sistema alberghiero in Italia

Immagine Pixabay (1)

Antonio Pezzano

Antonio Pezzano assiste enti pubblici e organizzazioni turistiche a disegnare e attuare politiche e progetti che creino valore economico. Il suo ruolo é fornire dati e fatti concreti a chi prende le decisioni. E’ stato per conto della Commissione Europea coordinatore della rete di destinazioni turistiche europee di eccellenza EDEN.

Leggi gli altri post di Antonio Pezzano

Ma la Spagna presente due volte nelle tabelle?

Grazie per la segnalazione. Adesso abbiamo inserito la tabella giusta. 🙂

Ottimo post.

Una vista nel settore accompagnata da dati.

Da condividere e seguire.

Già fatto.

Mike