Italian Hotel Monitor è l’osservatorio della performance tariffaria nei 45 maggiori capoluoghi di provincia italiani in termini di movimento alberghiero, elaborato mensilmente da Trademark Italia grazie alle risposte di oltre 550 albergatori, gestori e dirigenti.

Ecco l’ultima fotografia della situazione in luglio e agosto:

Le città d’arte e affari crescono, Firenze in testa alle classifiche con Torino, Genova e Padova. Rallenta Roma che si ferma al 73,9% di occupazione camere, mentre a luglio Venezia “svalica” oltre l’80%. Positivo andamento di Ancona, Bari, Napoli, Catania, Palermo e Sassari, capoluoghi non balneari che normalmente nei mesi di punta dell’estate (luglio-agosto) tendono a perdere punti di occupazione. Migliorano le città e aumenta il livello di crisi del turismo balneare.

Il bimestre premia numerosi capoluoghi d’arte e religione. Prezzi in leggera discesa: -1,2% a luglio e -0,3% ad agosto.Recessione e crisi produttiva frenano il turismo balneare (mediamente in calo in tutto il Paese). Dall’Italian Hotel Monitor emerge l’andamento positivo del turismo collegato alle visite d’arte, cultura e religione. Indici di occupazione camere positivi per 27 capoluoghi (su 45) con spunti interessanti nelle maggiori destinazioni con una storia popolare: agosto premia Torino, Genova, Padova, Ferrara, Ravenna, San Marino e il Lago di Como. Ancora una performance record per Firenze, che a luglio supera ampiamente l’80% di occupazione camere, come anche Venezia, Rimini e Pesaro.

E’ forse il commento più preciso e veritiero nella ridda di statistiche tirate come una coperta corta per chi ha interesse a sostenere che la crisi è in frenata. Certo l’analisi è relativa ai soli hotel 4 stelle e non rappresentativa del turismo in generale ma proviamo a comprendere cosa è accaduto dal 2009 in poi.

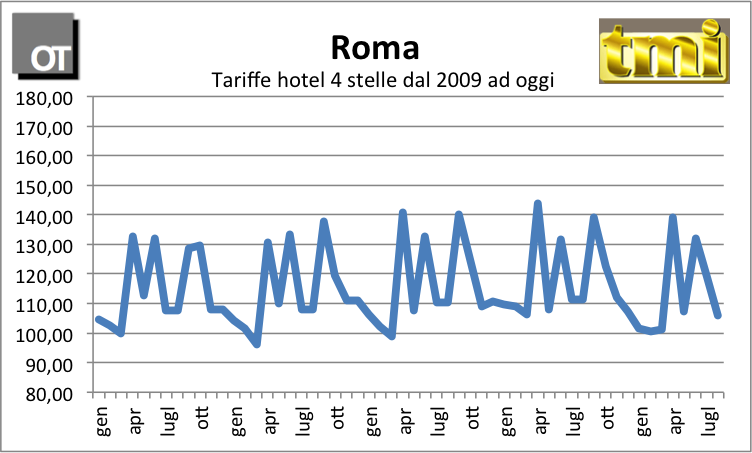

La capitale d’Italia, da ormai 4 anni muove le sue tariffe all’interno di un range di 100/140 euro ma quest’anno è in linea con l’agosto del 2009.

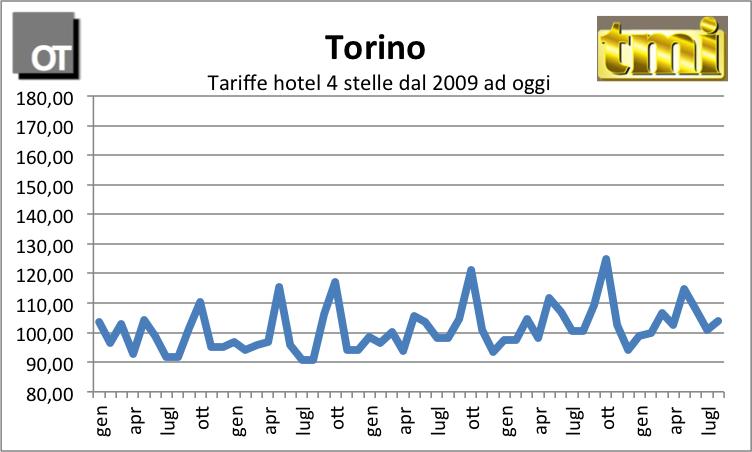

Torino, per dirla con parole del gergo borsistico, registra un interessante rimbalzo d’agosto che è ben più alto rispetto ai livelli 2009 e di poco sopra ai valori 2012.

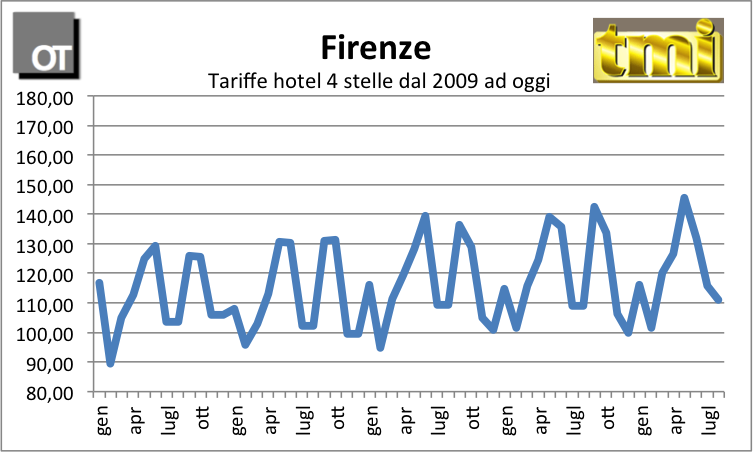

Firenze è l’unica destinazione che durante il 2013 è riuscita a ritoccare al rialzo le sue tariffe massime, è accaduto nel giugno scorso e sarà molto probabile notare un beneficio nel mese di settembre derivante dai mondiali di ciclismo appena disputati.

Ma vediamo, prendendo in esame le tariffe del mese di giugno, cosa è accaduto negli ultimi anni in queste città campione a livello tariffario.

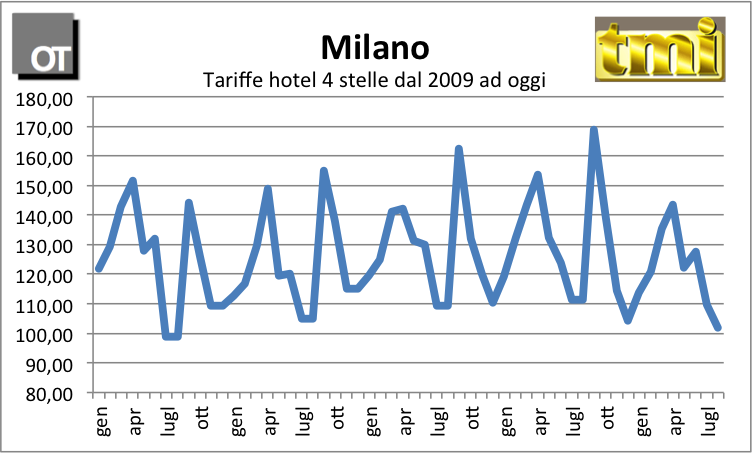

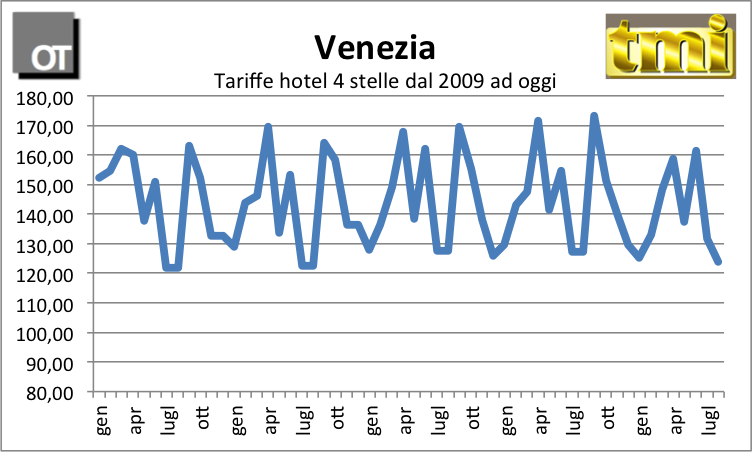

Nel periodo preso in esame – da giugno 2009 a giugno 2013 – la rivalutazione monetaria storica (calcolo ISTAT) è dell’8,7%, in pratica solo Torino – che però ha le tariffe storicamente più basse del nostro campione – è riuscito a difendersi dalla svalutazione. Roma è praticamente sulle stesse tariffe del 2009, Milano addirittura aggiunge all’8,7% di svalutazione anche un 3,15% di perdita netta di valore. Anche Venezia perde, non come le altre, ma vede il suo potere tariffario svalutarsi di oltre un punto percentuale. Firenze recupera solo il 2,20% in 4 anni.

Sul fronte dell’occupazione c’è da rinfrancarsi: Roma migliora di quasi 10 punti percentuali, Milano del 6%, Torino e Firenze quasi del 13%. C’è da dire però che l’aspetto puramente tariffario fa immaginare una riduzione della marginalità per l’aumento dei costi variabili (anche se i costi fissi, su una base di occupazione più ampia vengono maggiormente diluiti).

E’ molto difficile che con l’inasprirsi del fisco, del costo del lavoro e dei costi di intermediazione si possa immaginare un panorama di miglioramento dei margini, forse nella sola Torino (+8,70% delle tariffe e +13% d’occupazione) potrebbe registrarsi un aumento della marginalità.

I commenti al post, da parte dei colleghi albergatori e alberghieri, sono particolarmente graditi…

Photo by Christopher Czermak on Unsplash