DMO: la disponibilità delle destinazioni turistiche nei mercati.

“The real challenge of marketing is all about availability – available in the mind and in the store”. – Byron Sharp

Perché l’Australia, uno dei paesi più desiderati al mondo per andare in vacanza, ha solo pressappoco circa 7 milioni di turisti stranieri? Perché l’Italia, che oltre ad essere uno dei i paesi più desiderati è anche il secondo paese più ricercato (per turismo) su internet, ha meno turisti internazionali di Francia, Spagna, USA, Cina? Se è vero che i paesi sono brand, la risposta bisogna trovarla recorrendo agli schemi che spiegano in modo scientifico la teoria della crescita dei brand. Byron Sharp nel suo How brands grow afferma, con solidi argomenti fattuali, che i driver sono la disponibilità mentale e fisica del brand. Del primo driver abbiamo (in qualche modo) parlato nell’ultimo post della nostra serie (ma ci ritorneremo), del secondo cominciamo a parlare in questo post. Ma cosa è la disponibilità fisica di una destinazione turistica? Lo chiarirò ricorrendo a due parole chiave: accessibilità e copertura.

Gli australiani spiegano il loro peso piuma sul mercato del turismo internazionale con un efficace titolo, The Tiranny of Distance, preso a prestito da un libro che illustra l’influenza dell’enorme distanza tra Australia e Europa nella storia e nell’identità del paese. Una conclusione del libro è che questa distanza ha anche implicazioni per il futuro del paese. Il tema è infatti spesso ricercato e dibattuto in termini teorici e pratici al fine di sostenere le esportazioni dell’economia australiana, turismo incluso. La sintesi cui si è pervenuti è che la percezione del viaggio in termini di lunghezza (tempo), fatica (comfort), sicurezza e costo (affordability) influenza in modo determinante la scelta del viaggiare (qui un paper interessante per chi vuole approfondire). Banale, penseranno molti di voi; tanto che nella lingua italiana abbiamo un termine per esprimere la distanza implicando tutti questi concetti: accessibilità. Tuttavia, vi prego di indicarmi in ambito turistico, piani, ricerche, linee guida e libri dove si propone una segmentazione del mercato in termini di accessibilità (nel senso prima indicato) o dove l’accessibilità venga misurata nelle sue diverse dimensioni. Io ne ho trovate poche e soprattutto noto che il tema è ancora sottostimato; ad esempio per esprimere il ritardo del nostro Sud (sul Centro-Nord) in campo turistico si enumerano le potenzialità in termini di beni culturali e siti Unesco omettendo (in molti casi) dall’equazione la scarsa accessibilità (nel senso prima indicato) e il fatto che solo un terzo del movimento turistico internazionale è interessato dalla cultura (ma questa è un’altra storia). Riepilogando, il mondo sarà pure piatto, ma la geografia conta. La posizione geografica di una destinazione turistica rispetto ai grandi mercati di origine (le grandi città) è un capitale (nel senso di eredità) fonte di vantaggio comparato. L’accessibilità in termini di tempi brevi, costi contenuti, comfort e sicurezza è un vantaggio competitivo, cioè anche se non si ha in eredità si può, entro certi limiti, acquisire. Una nota prima di concludere questo paragrafo sull’accessibilità. Qualcuno di voi avrà notato che ho evidenziato la parola percezione. La ragione è che nelle decisioni non conta la realtà, ma la rappresentazione che della realtà formuliamo nei nostri processi mentali. Nello specifico, i ricercatori hanno notato che l’attitudine a considerare il viaggio in Australia e a compierlo cambia in funzione della maggiore conoscenza del paese, delle esperienze di altri che vi sono stati, delle informazioni sul viaggio. Si tratta di argomenti non secondari per definire il campo di azione delle DMO, come vedremo nella seconda parte.

La seconda parola chiave è copertura, nel senso di copertura del mercato (market coverage), cioè la probabilità che i turisti hanno di trovare prodotti di una destinazione turistica nei mercati di origine. Per prodotti intendo i servizi quali biglietti di un volo, pacchetti, prenotazione di una camera e altro acquistabile nel mercato di origine. Il grado di copertura dei mercati di una destinazione dipende dalle strategie distributive delle imprese turistiche; non mi riferisco alla sola presenza sulle piattaforme delle OTA, ma anche nei cataloghi tradizionali, e in tutti i canali disponibili.

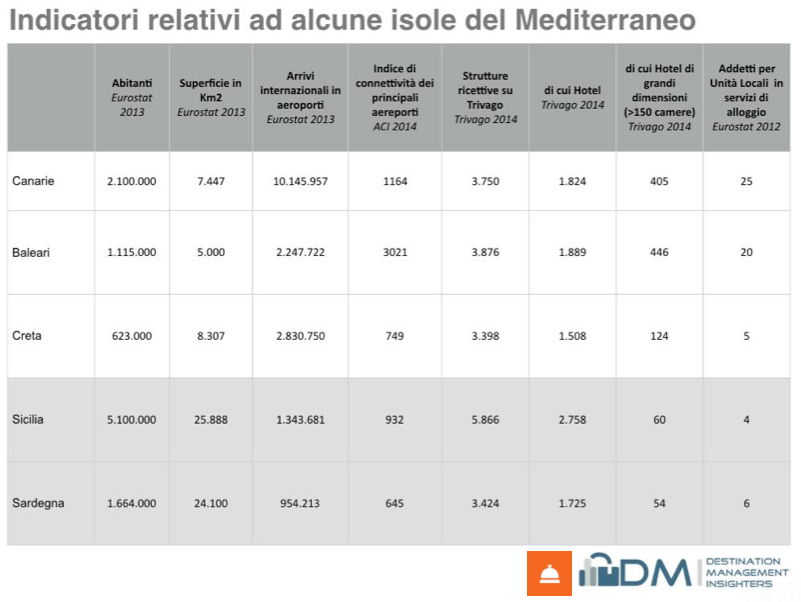

Cosa possono fare le DMO per aumentare la disponibilità di una destinazione sul mercato? Prima di rispondere alla domanda è importante fare un punto. L’accessibilità e la copertura del mercato vanno misurate nel medio-lungo termine. Per essere più chiaro: una destinazione può diventare più accessibile perché nel breve periodo i sussidi pubblici “tengono in piedi” aeroporto e collegamenti delle compagnie low cost, ma quando i sussidi finiscono l’accessibilità è compromessa; il caso di Trapani (ma non è il solo) è interessante in tal senso. Fatta questa puntualizzazione, provo ad azzardare un teorema: la disponibilità di una destinazione turistica sul mercato è proporzionale al grado di concentrazione dell’offerta alberghiera (il teorema vale soprattutto in destinazioni che non sono capitali o grandi città di affari). In altre parole, maggiore è la presenza di grandi alberghi (strutture con più di 100 camere), maggiore è l’accessibilità ai mercati e il grado di copertura dei mercati stessi. Alcuni dati. Nel 2013 fece grande eco sui giornali un articolo de Il Sole 24 ore che riprendendo i dati del documento conosciuto come Piano Strategico del Turismo proposto dall’allora Ministro Gnudi riportava i voli disponibili da Germania verso Italia e Spagna nella settimana dal 16 al 22 luglio 2012: voli low cost Germania- Spagna 522, di cui 223 diretti alle Baleari. Voli low cost Germania-Italia 260, di cui solo 17 con destinazione Sicilia. Nel 2014, nell’ambito di uno studio dove ho partecipato, abbiamo confrontato Sicilia, Sardegna, Baleari, Canarie e Creta rispetto ad alcuni indicatori di accessibilità e la dimensione delle strutture alberghiere; alcuni dati, che si commentano da soli, li potete leggere nella tabella sottostante. Non abbiamo dati aggiornati per comparare il grado di copertura del mercato tedesco delle imprese ricettive delle stesse isole, tuttavia possiamo ragionevolmente ipotizzare che i prodotti spagnoli hanno una maggiore copertura su catalogo dei Tour Operator (on line e off-line). Dato che la dimensione delle strutture è un indice indiretto di copertura del mercato (le piccole strutture per definizione non hanno accesso ad alcuni canali) e dato che in Spagna c’è una maggiore presenza di catene e hotel di grandi dimensioni, la Spagna ha una maggiore copertura dell’Italia nel mercato tedesco. In altre parole, accessibilità e copertura di mercato sono due facce della stessa medaglia. Le destinazioni dove sono presenti grandi strutture ricettive hanno maggiori probabilità di essere disponibili sul mercato perché possono contare sulla forza distributiva delle catene, sia in termini di presenza sui mercati, sia in termini di accordi con con le compagnie aeree.

Per concludere questa prima parte, la prima e più importante azione strategica che le DMO (nell’accezione data in questa serie di post) possono fare per aumentare accessibilità e copertura di mercato, è fare pressione perché burocrazia e piani urbanistici non scoraggino investimenti in grandi strutture ricettive. Non sto proponendo di cementificare le coste e i nostri territori; sto solo dicendo che lo sviluppo turistico di destinazioni che non siano le grandi città d’affari e d’arte non può basarsi su bed and breakfast, case cantoniere, dimore storiche e agriturismi. Il turismo alternativo ai grandi hotel e resort esiste, è interessante e mi piace, ma non sostitutivo e come motore dello sviluppo.

Foto di copertina MaxPixel (1)

Antonio Pezzano

Antonio Pezzano assiste enti pubblici e organizzazioni turistiche a disegnare e attuare politiche e progetti che creino valore economico. Il suo ruolo é fornire dati e fatti concreti a chi prende le decisioni. E’ stato per conto della Commissione Europea coordinatore della rete di destinazioni turistiche europee di eccellenza EDEN.

Leggi gli altri post di Antonio Pezzano