Phocuswright, nella sua ultima indagine, ridimensiona il turismo italiano dei prossimi quattro anni. La lettura dei dati e una visione sul futuro con Giancarlo Carniani.

Nella ultima proiezione uscita da qualche giorno gli osservatori americani prevedono per il mercato turistico italiano nel 2020 un valore di 25,2 miliardi di euro (a fine 2017 le previsioni per il 2020 erano di 28,6 miliardi). L’online italiano invece dovrebbe ritagliarsi il 45% arrivando a far transare in rete 11,2 miliardi di euro (nel 2017 se ne prevedevano 10,5 pari al 37%).

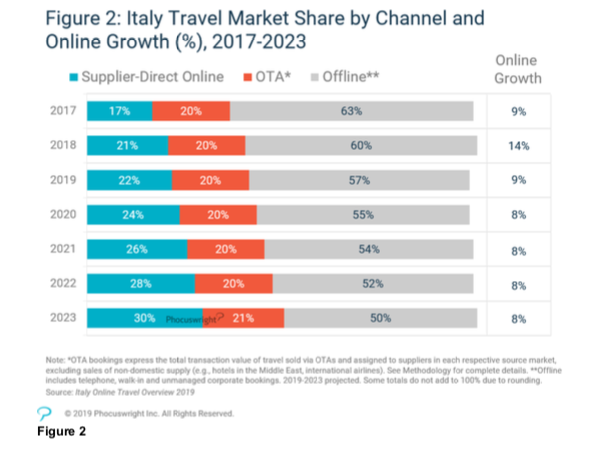

Quindi nella ricerca si ridimensiona il fatturato globale mentre la fetta che passa online diventa più grande anche se per veder passare la maggior parte del fatturato online c’è da avere pazienza. Phocuswright quindi sposta dal 2022 al 2023 il raggiungimento della parità tra on e offline.

Tempi duri per le OTA che fino al 2022 si dovranno “accontentare” di intermediare il 20% del fatturato turistico italiano, per salire al 21% nel 2023. I siti proprietari delle aziende del turismo invece, tra il 2019 e il 2023 dovrebbero difendersi bene migliorando la loro penetrazione di 8 punti, dal 22% si passerà dopo quattro anni al 30%.

Se analizziamo i vari settori, secondo Italy Online Travel 2019: By the numbers dal 2019 al 2023 le OTA cresceranno poco, al massimo due punti percentuali (nel caso delle compagnie aeree addirittura perderanno terreno), i siti proprietari consentiranno ai brand di difendere le vendite dirette incrementando in quasi tutti i settori di 6 punti percentuali. Certo, tutto prima o poi passerà online, ma anche per quest’anno tutti i settori vedranno la maggior parte del fatturato transitare offline.

La crescita dell’internet prevista anni or sono perennemente a doppia cifra, per i prossimi anni dovrebbe attestarsi all’8%, è sempre molto ma l’online sta diventando un canale sempre più difficile da governare, da gestire e dove le quote di mercato sono compresse e stabili tra i vari operatori. Unico interrogativo, come sempre peraltro, le prossime mosse di Google che, a mio modesto avviso, servirebbero solo a spostare quote di mercato a danno delle OTA classiche, forse con benefici commissionali per i fornitori (non ci giurerei), ma che non servirebbero ad aumentare il business turistico almeno in Italia.

Phocuswright vede la quota del fatturato da mobile passare dal 32% al 39%, il 7% in più da qui ai prossimi 4 anni. Quindi ogni 100 euro fatturati dal mercato italiano, 50 ne passeranno online e di questi 20 passeranno dai device mobili. Pensare che sono almeno sei anni che sento parlare di mobile first.

Ho analizzato questi dati chiacchierando con Giancarlo Carniani che è analista per l’Italia di Phocuswright, gli ho ho chiesto di dare una sua spiegazione a dati che potrei riassumere così:

– Il turismo italiano promette molto meno di quello che si sperava qualche anno fa;

– Internet cresce più che proporzionalmente al turismo ma meno di quanto ci si aspettasse;

– Il mobile cresce sempre più velocemente di tutti ma rappresenta il 20% della torta.

Giancarlo, la nota positiva secondo Italy Online Travel 2019: By the numbers è che gli albergatori stanno migliorando le loro performance online. Sono diventati più bravi o i comparatori, in primis Google, gli stanno dando una mano concreta?

Si infatti. La crescita del cosiddetto ‘diretto’ è abbastanza consolidata. Credo che la risposta sia un mix di tutte e due le cose. E’ indubbio infatti che i movimenti di Google abbiano facilitato il diretto e sicuramente le strutture alberghiere, anche quelle indipendenti, hanno mostrato grande vivacità ed investimenti per essere più presenti sulla battaglia distributiva.

L’intermediazione offline spesso è molto più costosa di quella delle OTA. In generale pensi che il lieve rallentamento della crescita dell’online sia un danno o un’opportunità per gli operatori italiani?

No. Penso che la crescita diretta rappresenti un’opportunità e che gli albergatori dovrebbero iniziare a monitorare con attenzione la crescita dell’ADR al netto delle commissioni agenzie e delle spese dirette di digital marketing. Il dato che ne se ricava dovrebbe confortarli di essere sulla strada giusta. È opportuno definire che la presenza diretta sui canali distributivi non è gratuita ma rimane sicuramente più a buon mercato delle commissioni delle OTA e dei ricarichi dei distributori. Raramente è superiore al 10% e la media che mi risulta è tra il 6% e l’8%.

Abbiamo compreso che è imminente un secondo atto a livello mondiale nell’industria in generale, ma in particolare per quella online che punta molto sul settore del turismo. Molti player attuali avranno difficoltà ad essere pronti, il travel sarà campo di battaglia. L’italia, meta tra le più importanti come reagirà, avrà da guadagnare dal secondo atto?

Nel mio intervento ad Hicon lo scorso 5 dicembre ho parlato di come il cosiddetto ‘second act’ potrà variare e di tantissimo la presenza dei player di mercato. Nel primo atto (la nascita di Internet e conseguente distribuzione digitale) l’industria alberghiera era assente e ha permesso alle OTA di occupare tutto lo spazio. Adesso non è più così anche se dovremo fare i conti con il fatto che le grandi OTA sono diventate così potenti da poter neutralizzare, con il denaro e le acquisizioni, eventuali minacce.

Giancarlo, nell’ultimo decennio abbiamo assistito ad una rivoluzione: OTA, metamotori, Home rental, si è sempre parlato di nuovi paradigmi del turismo, si è spesso criticato il mondo alberghiero e il suo tradizionale ritardo nel gestire la nuova distribuzione. Al momento però le nuove stime sembrano riabilitare, almeno a livello distributivo, l’albergatore italiano. Possiamo essere ottimisti?

Il futuro che ci aspetta, lo ammetto, sarà pieno di insidie e gli albergatori italiani dovranno essere abili a cavalcare il cambiamento. Non serve fare piagnistei ed aggrapparsi alla politica – che pur dovrà fare la sua parte per governare i cambiamenti – ma piuttosto è necessario concentrarsi sulle nuove esigenze del consumatore. Come diceva Darwin ‘non è la più forte delle specie che sopravvive ma quella più reattiva ai cambiamenti’ e quello che vedo mi lascia ottimista. Quello che mi sento di consigliare agli albergatori è di essere attenti, aperti, collaborativi e di sperimentare. Alle porte ci sono cambiamenti molto importanti a partire dal 5G di cui si parla ancora troppo poco e che invece sarà una grande rivoluzione per utilizzo di dati e tecnologie innovative. Consiglio anche di partecipare ad eventi, vedere come si evolvono le strutture negli altri paesi, non avere paura di fare scelte difficili. Togliamoci la fama di un paese ‘vecchio’ e torniamo ad essere un paese innovativo nel rispetto delle tradizioni. Ce la possiamo fare, buon 2020.

La ricerca “Italy Online Travel 2019: By the numbers” si può scaricare sul sito di Phocuswright.

Immagine di copertina: Venezia su MaxPixel (1)