Il turismo internazionale

Molti di noi speravano di chiudere l’anno con il Covid-19 alle spalle: la scoperta di un vaccino efficace sembrava un’arma talmente potente da diffondere una speranza a cui aggrapparsi con forza, al netto del proseguimento delle politiche di distanziamento, protezione e igienizzazione.

La disomogenea distribuzione globale dei vaccini e la pervicace quanto granitica resistenza di fasce della popolazione a sottoporsi all’immunizzazione, hanno dato uno spiraglio concreto a un virus che pareva alle corde e che invece ora spaventa di nuovo per la contagiosità di una nuova variante.

Con un orecchio sempre rivolto alla cronaca delle nuove misure messe in atto per fronteggiare questo ennesimo attacco virale, proviamo comunque a mettere insieme un resoconto del 2021 dal punto di vista del turismo.

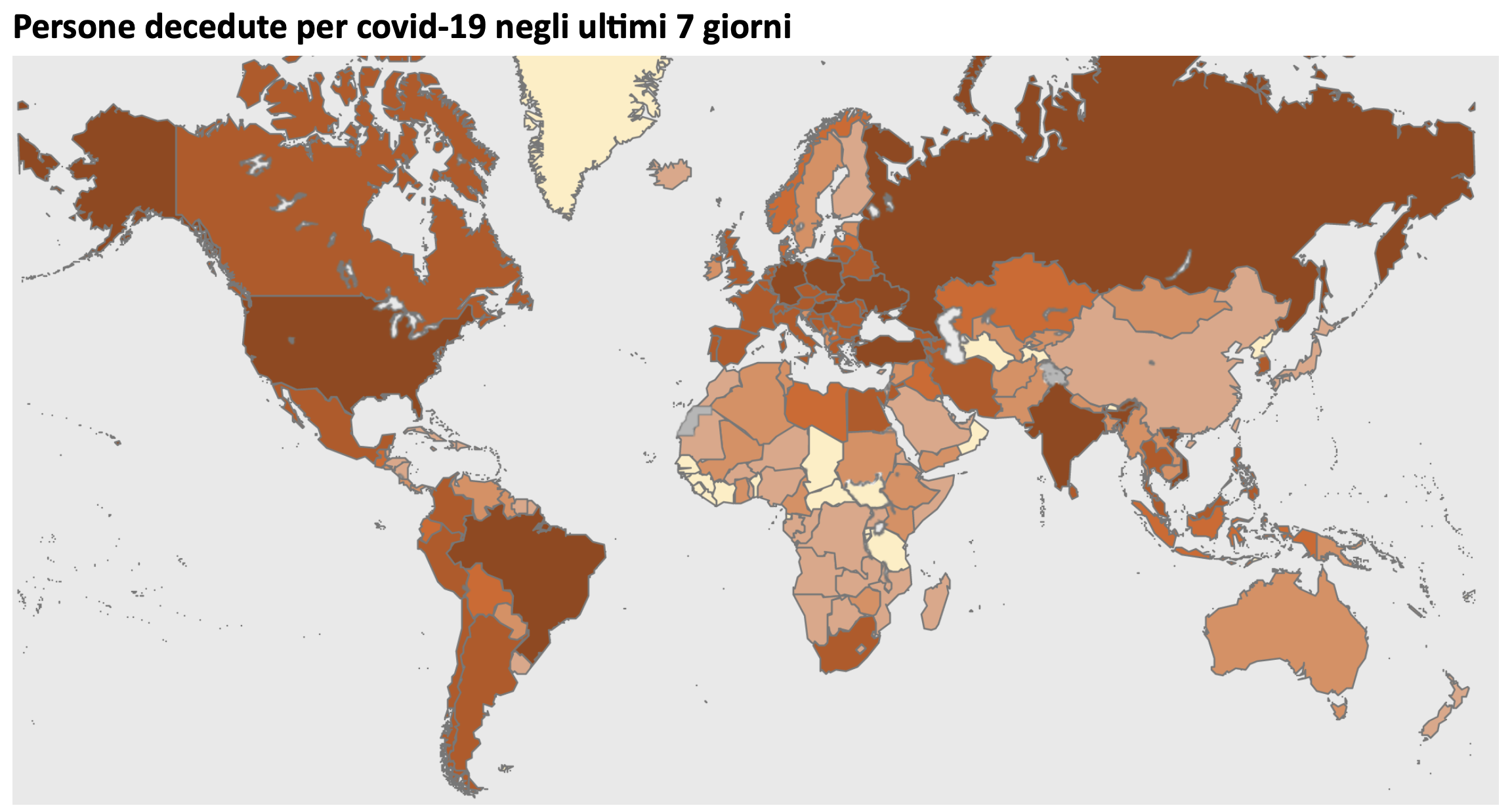

Fonte: WHO (aggiornamento 17 dicembre 2021)

Anche nel 2021 il turismo a livello globale si lecca le ferite: dal punto di vista dei flussi internazionali probabilmente si chiuderà sui livelli del 2020, ovvero nell’intorno del -75% rispetto al 2019, mentre dal punto di vista economico siamo messi leggermente meglio, ovvero la spesa complessiva si assesta a circa il 40% del periodo pre-pandemico. L’aggiornamento di novembre del Travel Barometer del UNWTO registra infatti che lo scenario attuale ricalca quello più pessimistico, ma che al contempo la spesa media per viaggio internazionale è aumentata (da circa 1.000 $ del 2019 a 1.300 $ nel 2020 a oltre 1.500 $ nel 2021) anche in relazione alla mutata condizione del visitatore. Le prospettive economiche però non sono ancora confortanti, con stime di oltre 100 milioni di posti di lavoro del settore turistico a rischio, specialmente nelle aree più colpite dalle restrizioni.

Il turismo in Italia nel 2021

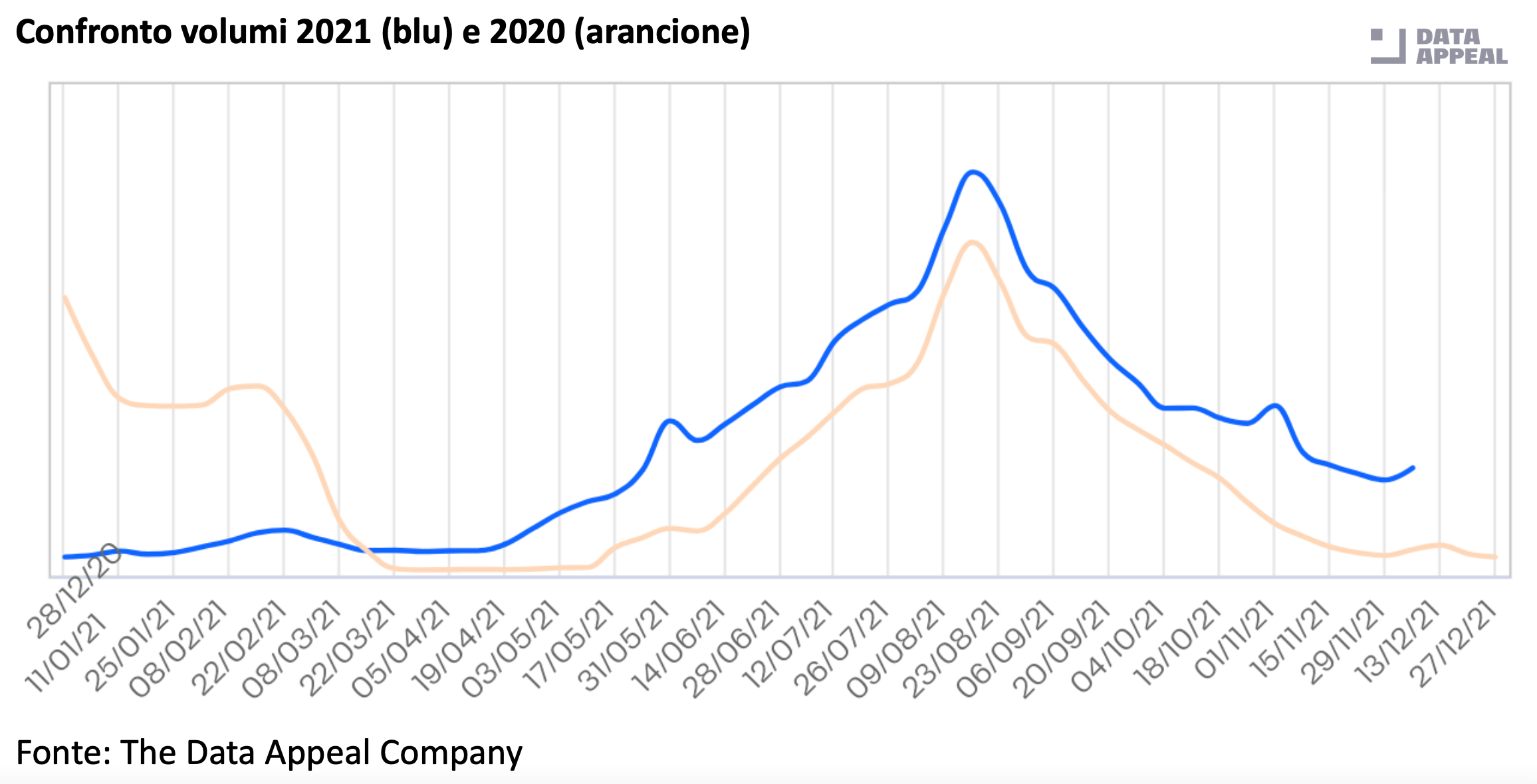

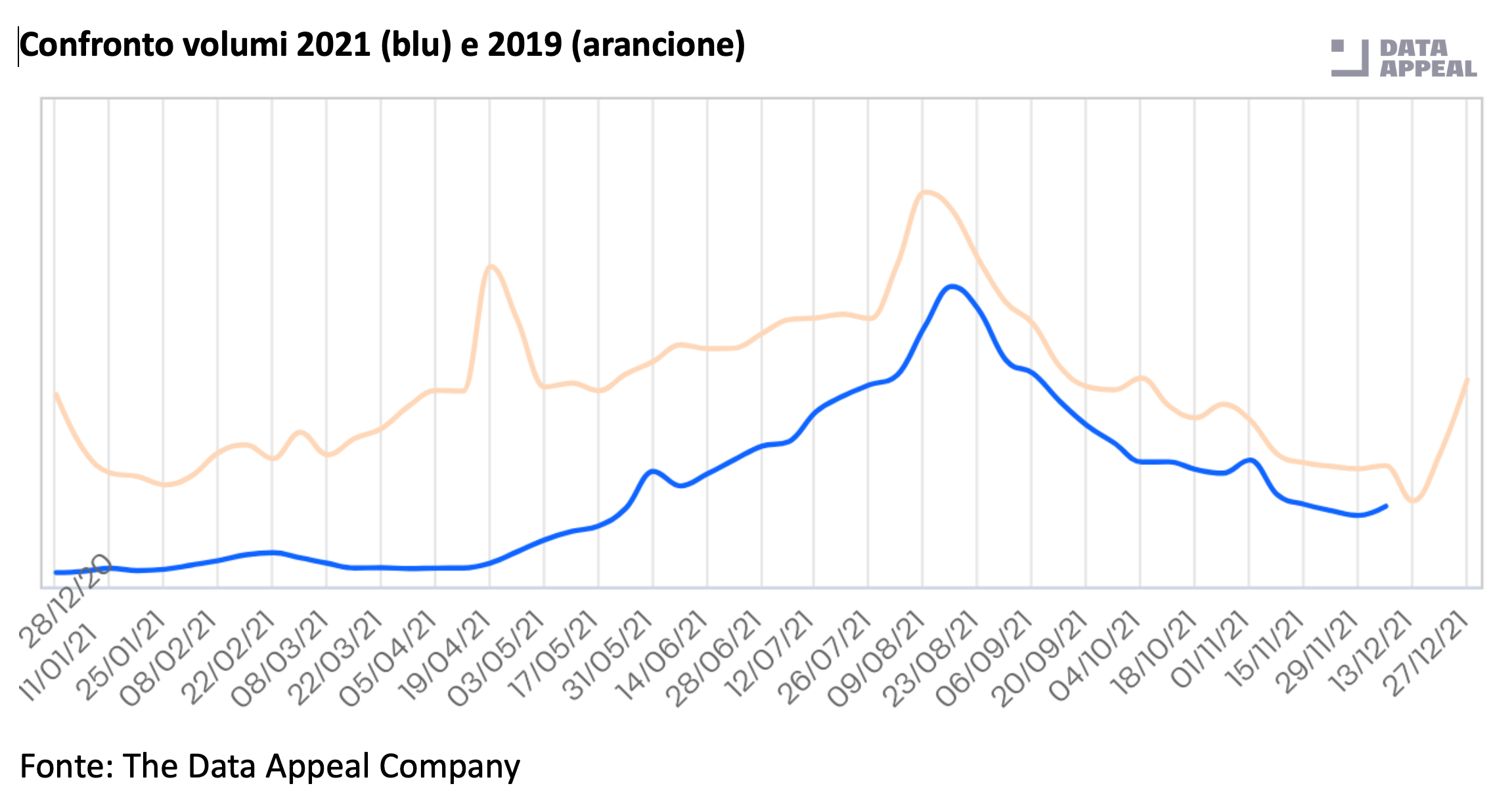

Per un consuntivo del turismo italiano, aspettando la pubblicazione dei dati ISTAT ufficiali, con un provvisorio 2021 fermo ad agosto, ci affidiamo ai dati di The Data Appeal Company attraverso una selezione di estrazioni dalla dashboard Data Appeal Studio in uso a ENIT e a tante destinazioni italiane e non solo, visto la possibilità di avere un dato aggiornatissimo e variegato negli aspetti quantitativi e qualitativi.

Partiamo dai volumi: al netto delle restrizioni, il 2021 del turismo italiano segna complessivamente un incremento netto sul 2020. L’apertura di maggio non solo ha anticipato i flussi di un mese rispetto all’anno scorso, ma poi ha fatto mantenere un divario positivo costante durante tutta la stagione estiva, diventando ancora più significativo nell’autunno grazie alla campagna di immunizzazione e al green pass che hanno eliminato lo spettro delle chiusure autunnali per l’anno in corso sia per il visitatore domestico sia per quello internazionale.

Complessivamente però vediamo che ancora in nessun momento del 2021 si è riusciti ancora a raggiungere i livelli pre-pandemici: dalla seconda metà dell’anno fino ad oggi il divario rispetto al 2019 si è assottigliato costantemente, rendendo così particolarmente importante il mantenimento di questa tendenza in vista del 2022.

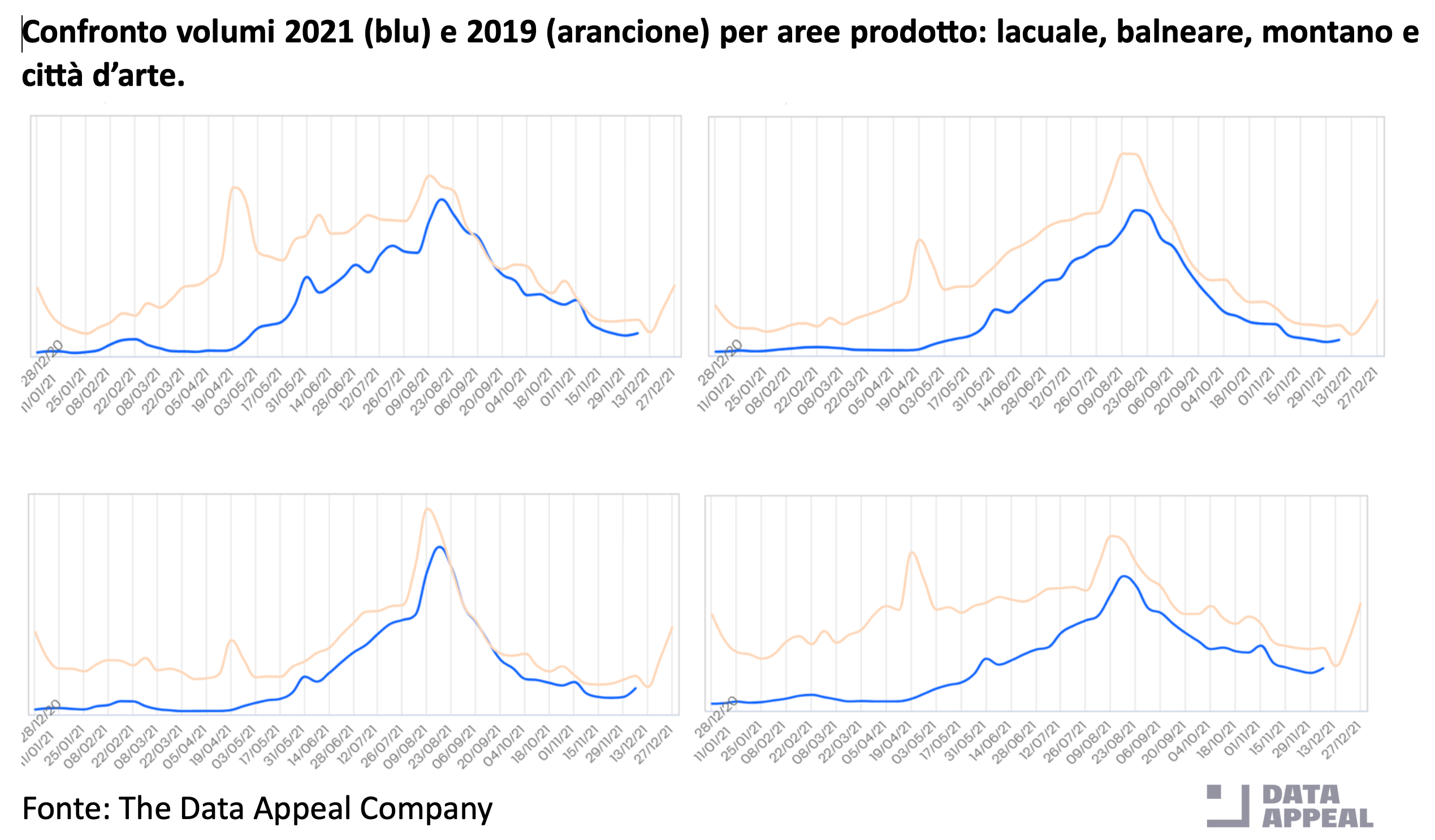

Nel dettaglio d’analisi però emerge come si siano registrati andamenti molto diversi a seconda delle tipologie di destinazione / prodotto:

- Lacuale e balneare nel corso del 2021 sono riusciti a recuperare, e in alcuni casi anche a superare, i livelli pre-pandemici, in particolare nelle destinazioni che hanno puntato verso la connotazione di turismo outdoor già dagli anni precedenti.

- Discorso simile per la montagna, che però sconta la peggiore stagione invernale della sua storia e che quindi registra numeri annuali negativi sebbene l’estate sia stata particolarmente propizia.

- Ancora arrancano le città d’arte, decimate dalle restrizioni del turismo internazionale di lungo raggio e dal business travel che si trova costantemente di fronte alla scelta, ormai strutturale, se valga davvero la pena di incontrarsi in presenza piuttosto che su una piattaforma virtuale.

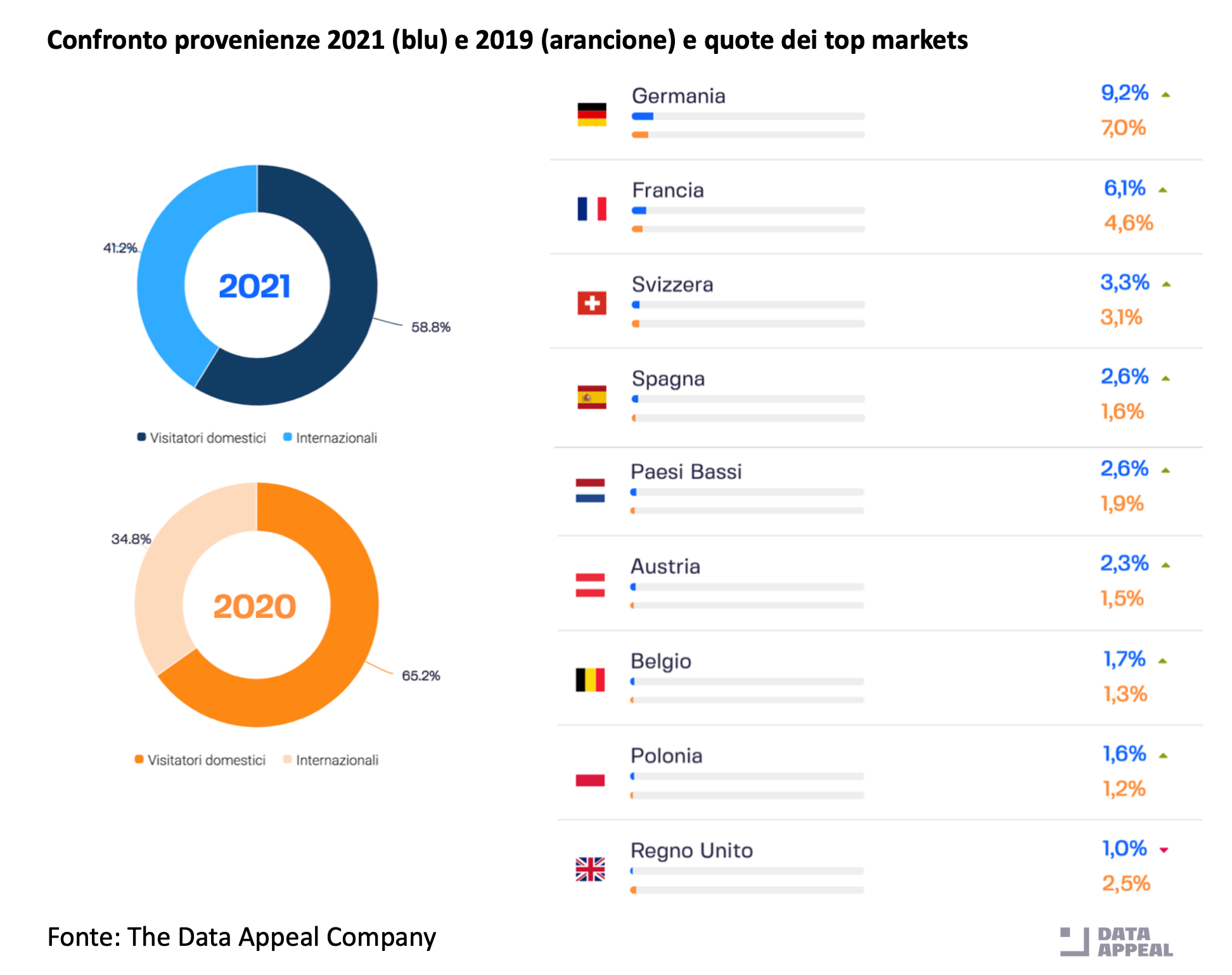

Dal punto di vista delle provenienze, la ripresa del turismo internazionale si è fatta sentire nel 2021, recuperando oltre 6 punti percentuali di quota, sebbene ancora la grande maggioranza di flussi abbia origine domestica.

Ritornano i mercati d’elezione per l’Italia, in primis tutta l’area dell’Europa centrale, che l’anno scorso avevano visto una netta diminuzione ad eccezione del mercato tedesco. Sempre molto fragile la situazione del mercato anglosassone, anche legate a dinamiche interne di gestione della pandemia.

Ancora fuori dai radar tutto il lungo raggio, con il solo continente americano a dare qualche timido segnale di inversione di tendenza e con i viaggi di gruppo che registrano ancora percentuali molto più basse rispetto al periodo pre-pandemico. È chiaro infatti come ancora nel 2021 la prevalenza sia per viaggi in coppia o in famiglia, svolti per distanze e con mezzi che permettano una maggiore indipendenza nella gestione degli eventuali imprevisti o restrizioni.

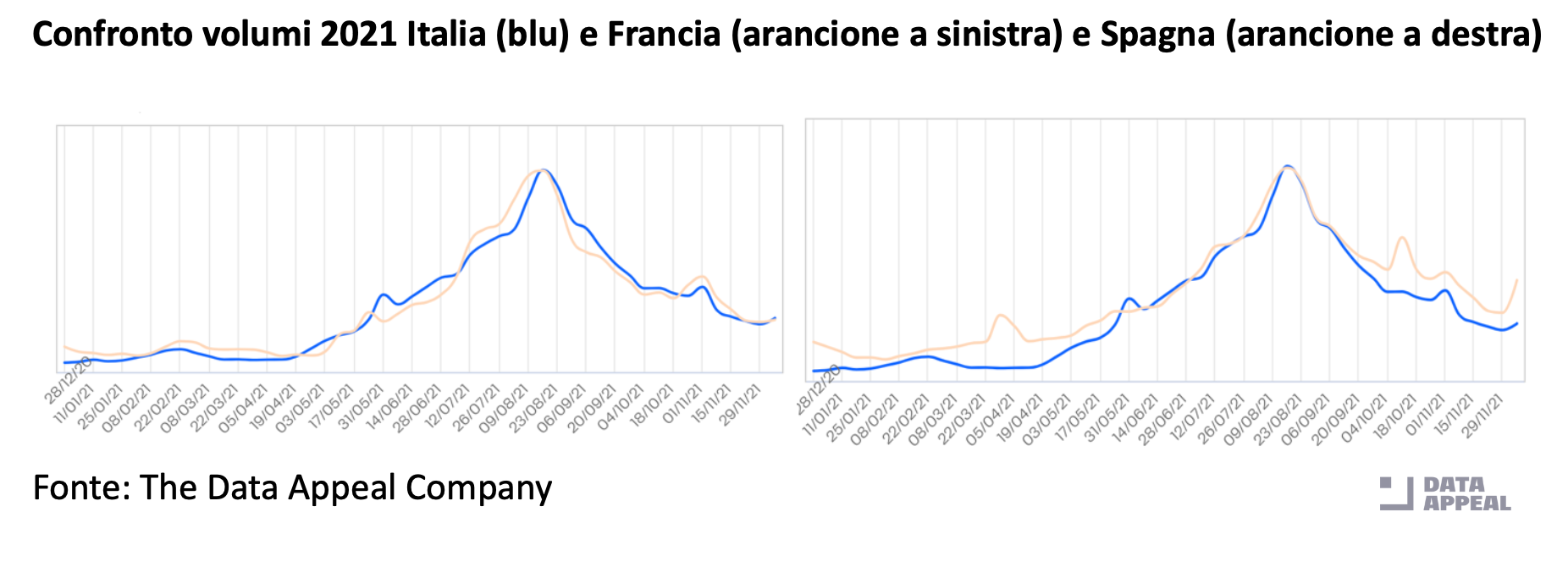

Nell’arena competitiva internazionale, l’Italia ne esce leggermente rafforzata rispetto ai competitor più vicini e che in passato raccoglievano un numero di flussi internazionali decisamente maggiore, ovvero Francia e Spagna, dimostrando di avere tenuto meglio la sfida della pandemia e di avere basi più solide per una ripresa, anche grazie a un livello di soddisfazione mediamente più alto.

Nell’analisi del sentiment, fiore all’occhiello di The Data Appeal Company, emergono punti di forza e di debolezza dell’offerta italiana.

In un periodo connaturato dall’incertezza, la professionalità, la tempestività e l’accoglienza da parte del personale diventano fattore chiave di competitività e successo. Al contempo diventa importante un contesto di destinazione ameno e il più possibile preservato, che ne agevoli la fruizione da parte delle diverse tipologie di visitatori, per aumentarne l’attrattività: in questi casi la risposta da parte della domanda non mente e premia territori e operatori che si muovono in tal senso.

Molto forte rimane il tema enogastronomia e cibo, nelle diverse declinazioni di offerta, che però non sempre trova un rapporto qualità prezzo percepito come adeguato, anche perché le aspettative verso l’Italia sono molto alte. Gli aspetti hardware delle infrastrutture e software dei servizi vedono ancora ampi margini di miglioramento, sebbene si siano rivolti molti investimenti in tal senso negli ultimi anni.

Le prospettive per il 2022

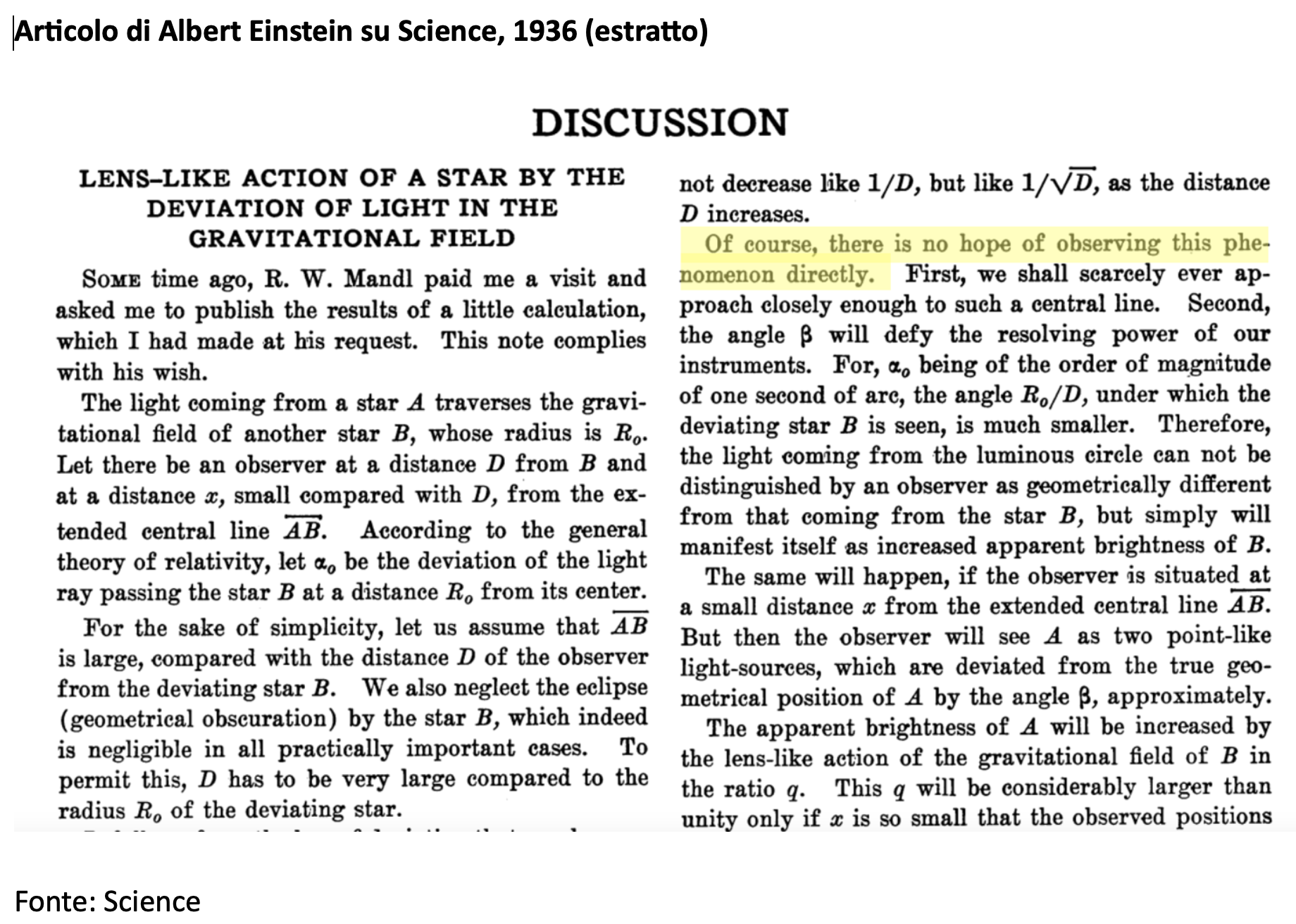

Se le previsioni in epoca normale sono spesso azzardate e ricche di passi falsi, vedi ad esempio quello che scriveva il caro Albert Einstein nel 1936 e che poi verrà smentito dai fatti, farle in giorni in cui l’evoluzione del contesto internazionale muta di ora in ora è un vero e proprio salto nel buio. Confidente che la stima per Albert Einstein sia rimasta intatta nonostante la cantonata, tra l’altro non l’unica, mantengo l’idea di delineare delle prospettive data-driven per il turismo 2022, sperando di far cosa gradita e utile, basata su quattro indicatori.

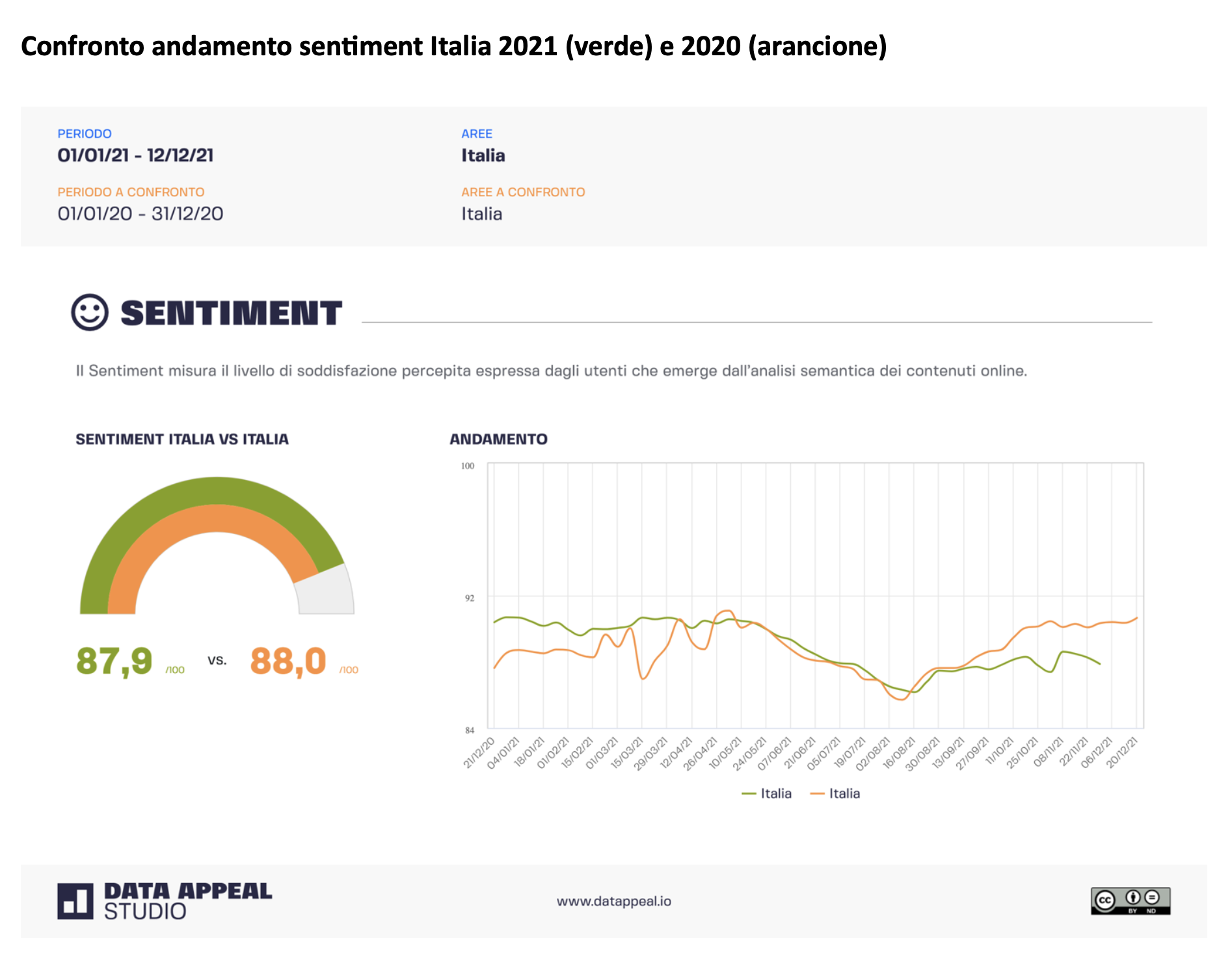

Il primo dato su cui basarci è il sentiment, poiché “i giudizi di soddisfazione dei viaggiatori hanno un contenuto informativo sugli andamenti turistici che si materializzeranno nel futuro”, come riporta la pubblicazione della Banca d’Italia “Turismo in Italia: numeri e potenziale di sviluppo”.

Il livello di sentiment, come già visto è molto buono, anche in confronto con i competitor stranieri più prossimi. Quello che però deve far scattare un allarme è il dato attuale, che è di un paio di punti percentuali più basso rispetto allo stesso periodo dell’anno scorso. Quale indicazione ne deriva? Principalmente come gli sforzi della destinazione o di business del singolo operatore verso la massimizzazione dei tassi di occupazione / saturazione non devono essere mai a discapito della soddisfazione del cliente. È infatti da un’esperienza positiva che si associano i flussi turistici futuri, per cui diventa importante che la reputazione e la percezione del mercato diventino attività costante e obiettivo primario per la strutturazione di un’offerta adeguata da parte di destinazioni e imprese, in un dialogo costante tra loro.

Il secondo pilastro sono le tariffe. Il monitoraggio sulle OTA per i prossimi 6 mesi ci restituisce un’immagine chiara su quanto gli operatori stiano scommettendo sul 2022. Non solo il prezzo medio è in costante crescita nei prossimi mesi, ma il livello complessivo è più alto di circa il 9% rispetto al 2021.

Da Capodanno in poi, dove si registra il picco del prezzo, l’offerta ricettiva italiana si dimostra pronta ad accogliere i visitatori in sicurezza. Le ultime notizie relativamente alle nuove restrizioni relative a questa ulteriore pesante ondata di contagi sono una doccia fredda, infatti le ultime rilevazioni sulle OTA danno tutte valori in calo (rosso), ma su questo fronte l’Italia in questo momento ha un vantaggio temporale indiscusso sui suoi competitor europei. Sono infatti moltissime le destinazioni che hanno già attuato restrizioni molto più rigide della nostra, in risposta a una situazione attuale decisamente più grave e in continuo aggravamento.

La terza colonna portante è il Travel Barometer, ovvero quell’indice prospettico basato su molteplici dimensioni sviluppato per regalare un indice di fiducia a breve termine verso l’industria turistica.

È indubbia la differenza abissale tra il dato attuale e quello relativo allo stesso periodo dello scorso anno, frutto ancora una volta del grande sforzo dell’Italia verso l‘immunizzazione e la sicurezza sanitaria, che si traduce subito in fiducia e propensione alla visita. Al contempo si evidenzia come negli ultimi due mesi siamo in un plateau, ovvero dal punto di vista della domanda, la voglia c’è, ma anche ci sono fattori ancora poco prevedibili legati alla pandemia che vanno tenuti d’occhio e che dipendono anche da fattori esterni al settore turistico.

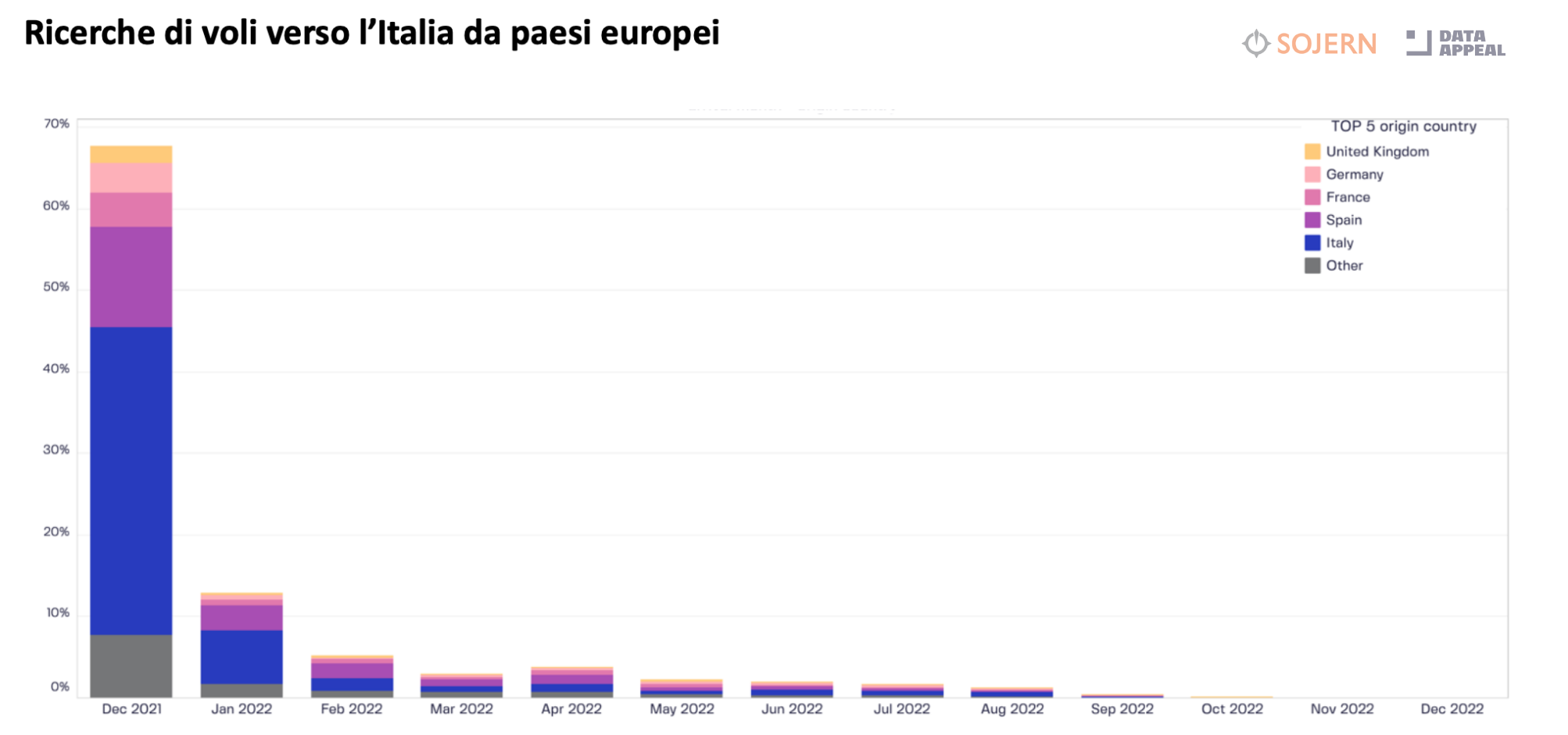

Conferma di questo deriva dal quarto e ultimo sostegno di questa impalcatura prospettica, ovvero le ricerche e prenotazioni di voli fornite da Sojern. Al netto del last minute / last second, che caratterizza le modalità di prenotazione del viaggiatore intra-covid, è infatti evidente come nel 2022 vi sia una concreta differenza tra ricerca e prenotazione, ovvero la prima ha un orizzonte temporale decisamente più lungo, cosa nota, ma anche provenienze diverse. Ad esempio, aprile 2022 rappresenta attualmente quasi il 4% delle ricerche, ma solo l’1,6% delle prenotazioni con mercati come quello inglese e tedesco attualmente ancora in stand-by per l’acquisto.

Allargando lo sguardo all’extra Europa, si evidenzia come il mercato americano abbia una forte propensione al viaggio in Italia già da maggio in poi, con gli Stati Uniti che puntano al belpaese, seguiti da Brasile e Argentina.

Conclusioni

Per concludere, nonostante le indicazioni prospettiche presentate scontino della situazione “stantibus rebus”, l’Italia nel 2021 ha posto le basi per un vantaggio competitivo nel 2022 e una conseguente crescita del settore turistico, che deve necessariamente sostenere una più ampia crescita economica del nostro paese per i prossimi anni, per garantirne sostenibilità e benessere.

Photo by Cristina Gottardi on Unsplash

Damiano De Marchi

Damiano De Marchi è Tourism & Destination Expert per The Data Appeal Company. Dopo una laurea e un master in Economia e gestione del turismo, dal 2005 inizia una brillante carriera nel settore turistico in Italia e all’estero in aziende private, enti pubblici e centri di ricerca occupandosi prevalentemente di analisi e di consulenza strategica e operativa. Dal 2010 è inoltre docente e formatore in ambito accademico e professionale. Dal 2019 collabora con UNWTO come Esperto Statistico per lo sviluppo del sistema turistico nazionale di diversi paesi asiatici.

Leggi gli altri post di Damiano De Marchi - Website