Perché le OTA, in particolare Booking.com, gradiscono un mercato estremamente eterogeneo e composto da piccole strutture?

Nei giorni scorsi una collega mi ha chiesto se ci fossero dati aggiornati, rispetto a quelli del 2015, sul rapporto tra commissioni medie pagate e sviluppo delle catene alberghiere. Il dato al quale faceva riferimento era quello che Phocuswright rilasciò in BTO proprio nel 2015 (Lorraine Sileo).

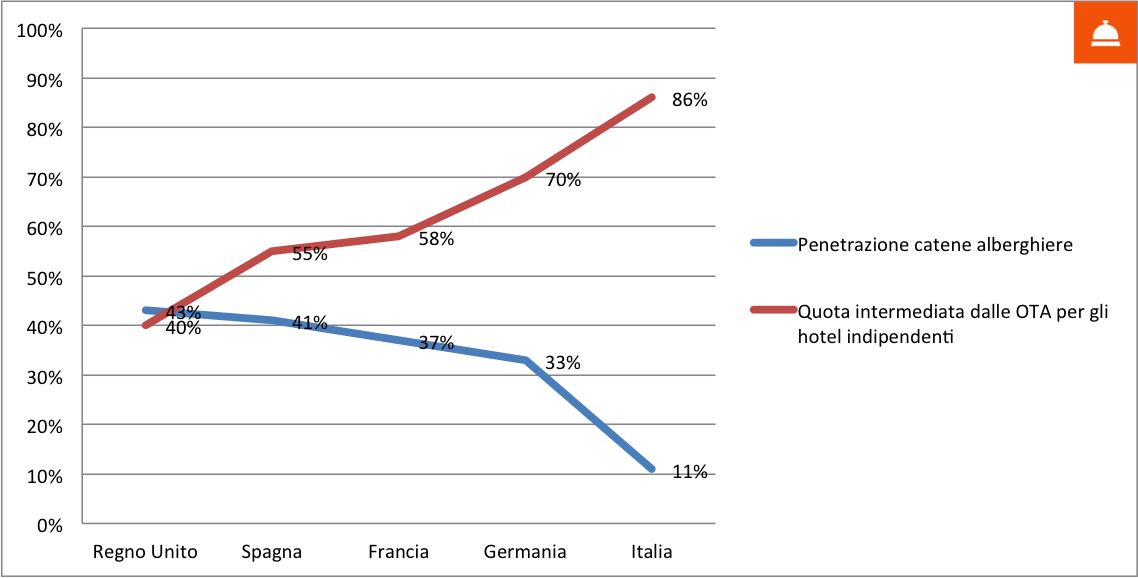

Come potrete notare dal grafico sotto, il rapporto tra intermediazione e penetrazione delle catene alberghiere è inversamente proporzionale. Logico, più la catena è grande più ha potere contrattuale con le OTA, la recente schermaglia tra Marriot e Expedia ne è la prova.

In quanto a novità dei dati vi consiglio uno studio dal titolo “Hotels that most rely on Booking.com online travel agencies (OTA) and hotel distribution channels” curato da Eva Martin-Fuentes e Juan Pedro Mellinas e pubblicato nel marzo 2018 su Tourism Review.

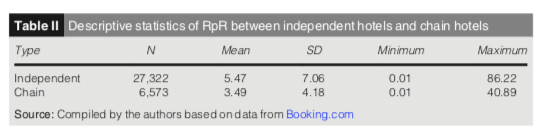

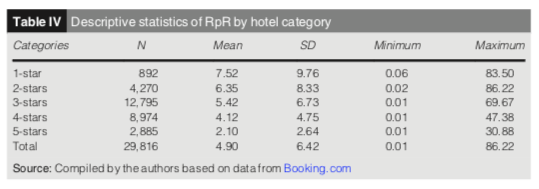

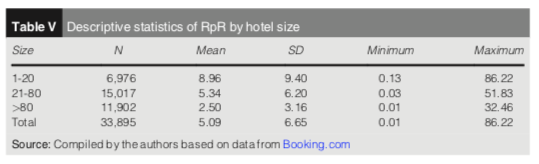

Gli studiosi spagnoli hanno preso in considerazione il numero delle camere per ogni albergo inserito su Booking.com, il numero di recensioni e hanno ottenuto un indice denominato RpR (recensioni per camera). Hanno così calcolato il livello di dipendenza delle strutture dalla OTA. Certo, come si evidenzia nello studio, non è detto che tutti coloro che hanno soggiornato in un hotel si pieghino alla richiesta di recensione da parte della OTA e potrebbe anche essere diverso, da paese a paese, il tasso di conversione delle recensioni sollecitate. Anche il fatto che Booking.com non sia la sola OTA sul mercato può creare qualche distorsione nei risultati. Nonostante questa serie di precisazioni, a mio avviso, lo studio offre dei risultati abbastanza importanti sui quali è importante riflettere per definire future strategie distributive.

Lo studio è basato su un campione di circa 34 mila hotel (con un minimo di 5 recensioni e un massimo di 18.115), in 441 destinazioni per 66 paesi diversi. Le recensioni raccolte sono state oltre 17 milioni.

Ovviamente più alto sarà l’indice RpR più l’albergo preso in esame sarà dipendente da Booking.com.

I risultati parlano chiaro. A parte qualche eccezione, in linea di massima possiamo dire che gli hotel indipendenti sono molto più intermediati rispetto alle catene alberghiere. Pagano meno l’intervento di Booking.com le strutture di lusso e a quattro stelle. Più piccolo è l’albergo più alto è l’RpR. L’Europa è la zona che mediamente dipende di più da Booking.com dove la OTA basata ad Amsterdam è palesemente in posizione dominante. I paesi europei che dipendono maggiormente da Booking sono, neanche a dirlo, Olanda e Italia.

Nel riepilogo gli studiosi indicano quindi tre fattori importanti che possono rappresentare nel prossimo futuro un pericolo a livello competitivo: dimensioni della struttura, mancanza di aggregazioni o contesti che facilitino servizi di prenotazione centralizzati con più potere contrattuale, livello di classificazione. Il fatto che gran parte del fatturato generato da un settore sia privato di una quota del 15/18% – senza considerare scontistiche, commissioni aggiuntive, listing a pagamento e altri costi – può, nel tempo, fiaccare le forze e le capacità di innovare il prodotto per essere competitivi con altre destinazioni.

Le piccole strutture, si legge nelle conclusioni dello studio, sono costrette (o optano volontariamente) ad apparire su Booking.com in maniera molto intensa e assai dipendente perché non hanno le risorse sufficienti per attivare metodologie di raccolta prenotazioni dirette in particolare in un contesto nel quale, come direbbe Diegoli, la fedeltà tende a zero.

Tutti gli operatori devono seriamente interrogarsi se pagare costantemente e su gran parte del fatturato il 20% (ché la commissione si paga anche sull’Iva) o se potrebbe essere più remunerativo dedicare qualche risorsa per attivare processi di prenotazione diretta. Spesso bastano delle piccole attenzioni (per esempio rispondere sempre ed esaustivamente al telefono) per dirottare le prenotazioni indirette verso canali meno onerosi. Il succo del nostro lavoro è proprio quello di ricostruire un rapporto diretto con l’ospite, ché il marketing degli ultimi vent’anni ci ha un po’ confuso nell’agire quotidiano.

Lo studio è disponibile su Tourism Review.

Immagine Pixabay (1)

Purtroppo è una triste ma obbligata realtà. Le medie/piccole strutture non hanno mezzi per difendersi. La frammentazione e la scarsa professionalità alla vendita dei piccoli/medi impresari alberghieri ne sono vittima. Anche i raggruppamenti di alberghi, coop ed altre forme, vedi BWI, sono costrette a dialogare con le OTA. Il tutto provoca una distorsione del mercato: quando il mercato tira ne fa le spese il cliente perché la tariffa aumenta per compensare la commissione, quando il mercato langue ne fa le spese l’albergo in modo ignominioso. Se non intervengono leggi, ma quali?, sarà sempre peggio.

Gianni Caridi

Grazie per il commento. Purtroppo le dimensioni medio piccole delle strutture italiane non sono un vantaggio per gli albergatori. Tale situazione porta via valore agli ospiti e all’imprenditore la possibilità di rendere la propria offerta sempre innovativa. La categoria, il numero delle camere e non essere indipendenti, in tutti e tre i fattori l’offerta italiana e nella parte più rischiosa della forbice. Certamente una maggiore formazione in strategie tariffarie e qualità della risposta telefonica potrebbero evitare una sconfitta totale, ma la vedo dura, molto dura. Gianni, continua a leggere e a commentare, è sempre un piacere ascoltare la voce degli operatori. 🙂