Come è andato il 2016 per il turismo italiano?

Come sapete non è facile rispondere oggi, sia per la mancanza di dati tempestivi, sia per i diversi modi di valutare questi fenomeni. Proviamo a dire la nostra, non tanto per emettere sentenze o giudizi. Lo facciamo per guardare meglio le prospettive del turismo italico.

I segnali dei pochi dati tempestivi (anche se provvisori) sono positivi. Il traffico dei veicoli leggeri sulle autostrade italiane fino a settembre è cresciuto del 3,4% sul 2015 (dato Aiscat), mentre quello dei passeggeri delle tratte aeree italiane è aumentato del 2% (dato Assoaereporti a Gen-Nov 2016). La media ponderata della spesa con carta di credito degli italiani in viaggi, trasporti, hotel e ristoranti basata sui dati di CartaSi da gennaio a settembre segna un incremento del 3% circa rispetto allo stesso periodo del 2015.

Dati positivi anche sul fronte internazionale. La spesa dei turisti stranieri in Italia è aumenta del 2,3% (dati Banca d’Italia da Gennaio e Settembre 2016). Il dato è frutto di una crescita significativa del numero di turisti (+5% circa) a fronte di una leggera diminuzione della permanenza media (stabile 6,6 giorni) e della spesa per notte (ferma circa 100 EUR). Quattro le determinanti di questo risultato.

Primo, c’è stato un marcato aumento dei turisti provenienti dai tre più grandi mercati europei: Germania (+4,8%), UK (+8,1%), FRA (+8,1%). Il motivo è noto: la crisi geopolitica del Nord Africa e della Turchia.

Secondo, la debolezza dell’euro sul dollaro ha avuto la meglio sulla paura degli attentati e ha spinto gli americani a visitare l’Europa: i turisti USA in Italia sono al momento a +5% rispetto allo scorso anno.

Terzo: la volatilità della situazione economica nei mercati emergenti ha frenato il ritmo della crescita dei mercati asiatici, in particolare sul fronte tax-free shopping (Global Blue stima un -9% da inizio anno a novembre 2016).

Quarto: non conosciamo le ragioni, ma la spesa dei turisti svizzeri in Italia per notte è praticamente dimezzata. Pertanto, nonostante il maggior numero di turisti svizzeri in Italia, la spesa complessiva degli stessi è diminuita del 15%.

Il fatturato dei servizi ricettivi – che comprende tutte le forme di alloggio gestite in modo imprenditoriale – dovrebbe aumentare a fine anno del 2,5% (l’ISTAT ha reso noti i dati provvisori dei primi 3 trimestri). Questo dato riflette il trend generale registrato nel 2016: a fronte di un aumento dei turisti, ci sono meno ricavi. Dato registrato sia da STR per le catene alberghiere in Italia, sia da Trademark per gli hotel delle principali città Italiane. I prezzi degli Hotel sono al palo. Sia l’indice Trivago tHPI, sia l’indice dei prezzi al consumo dei servizi ricettivi segnalano prezzi inferiori al 2015 per il secondo trimestre, terzo (estate) e inizio del quarto trimestre.

In sintesi, la nostra ipotesi è che alla fine dall’anno la spesa dei turisti italiani e internazionali in Italia dovrebbe assestarsi sui 77,2 miliardi di EUR, 1,2 miliardi in più del 2015. Un risultato positivo, che però avviene in una congiuntura del tutto favorevole vista la crisi geopolitica del nord-Africa e di Parigi. L’Italia sicuramente ne approfitta, ma non come la Grecia, il Portogallo, la Croazia e soprattutto la Spagna. Stimiamo che nel 2016 la spesa dei turisti internazionali in Spagna sia stata tra i 3,5 e i 5 miliardi di EUR in più rispetto al 2015.

Cosa succederà nei prossimi 4 anni?

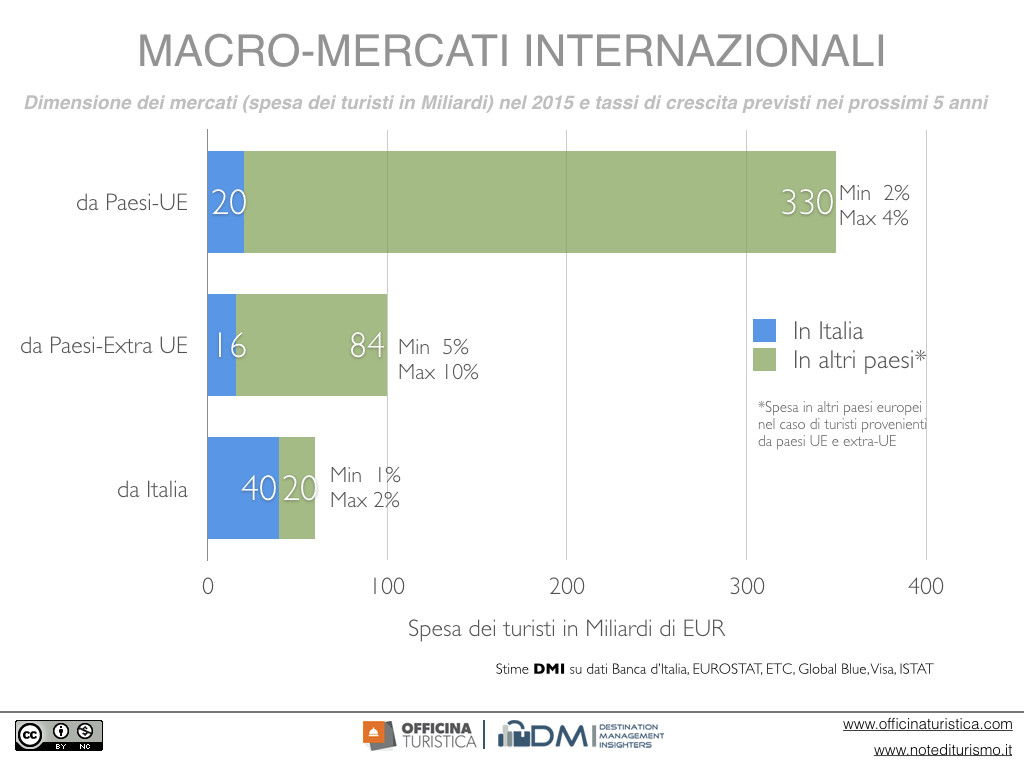

La maggior fonte di entrate per il turismo italico resta il mercato domestico che, considerata la situazione economica, non dovrebbe crescere più del 2% all’anno nei prossimi 5 anni in uno scenario ottimistico (Fig.1). Quindi, immaginando un rapporto costante tra spesa dei turisti italiani in Italia e all’estero (della quale non siamo sicuri, vista la facilità e la convenienza dei viaggi nelle capitali europee), nel periodo 2017-2020 possiamo ragionevolmente aspettarci un contributo complessivo di circa 2,5 miliardi aggiuntivi dal mercato domestico.

Fig.1

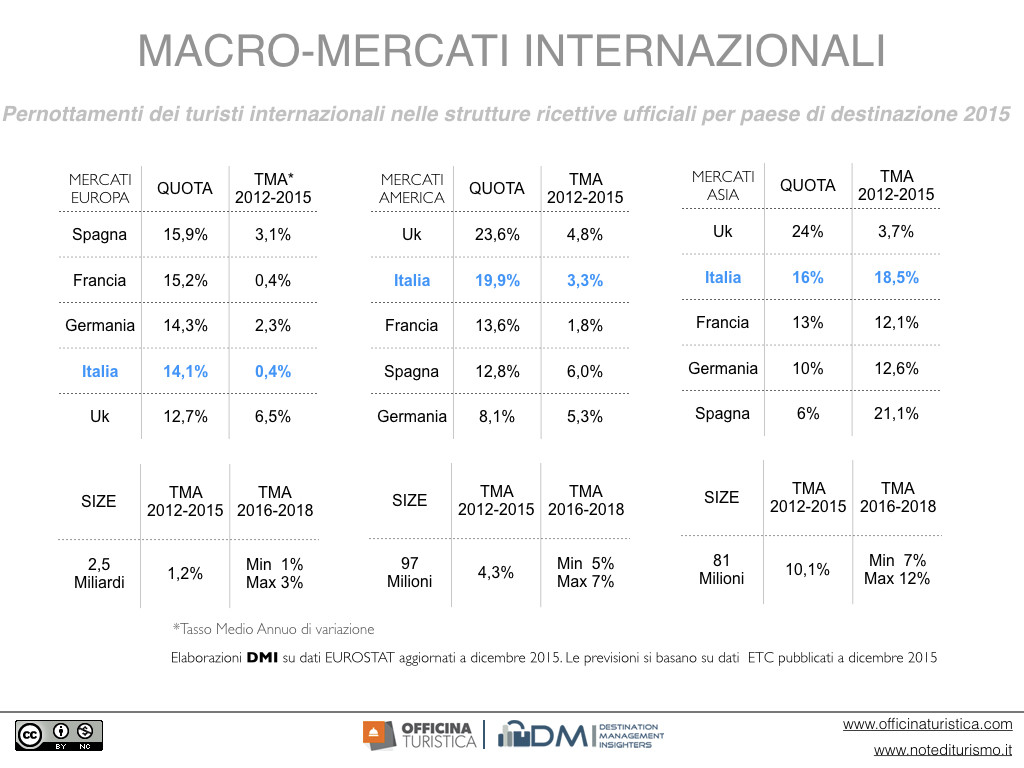

La seconda fonte di entrata sono i turisti provenienti nei paesi UE, che nel 2015 hanno speso circa 350 miliardi di EUR nei loro viaggi internazionali in Europa (Fig.1). Nei prossimi 4 anni, la spesa dovrebbe salire a circa 495 miliardi, cioè 45 miliardi in più. Se l’Italia mantenesse ferma la propria quota (circa il 5,5% del totale), le casse del turismo italico potrebbero incassare altri 2,5 miliardi. Purtroppo nell’ultimo triennio l’Italia ha faticato a mantenere la propria quota (Fig.2), registrando i tassi di crescita più lenti rispetto ai diretti concorrenti*. Perché? Per rispondere con argomenti seri a questa domanda bisogna partire dalla struttura dei viaggi dei turisti europei negli altri paesi europei: ogni viaggio di 1-3 notti (week-end e short-break), ce ne sono 3 di viaggi più lunghi (più di 4 notti). Questi viaggi sono per definizione più lunghi (e quindi si spende di più) e sono quelli dove si tende a viaggiare nei paesi più lontani dai propri confini. Ebbene, il grosso di questi viaggi è distribuito tra viaggi nelle città (capitali) e viaggi al mare. Poiché rispetto ai concorrenti, l’Italia é già molto competitiva nel prodotto città, i margini di crescita maggiori li avrebbe sul prodotto mare. Per inciso, il prodotto mare – da venti anni ritenuto maturo – è in crescita da 3 anni, seppur per motivi esogeni. Il punto è che l’Italia per tante ragioni non ha un offerta competitiva di destinazioni turistiche balneari. Tra i motivi, non escluderei l’atteggiamento snob tutto fondato su opinioni e ricerche “farlocche” che il mare è morto e con il mare non ci si guadagna.

La terza fonte di entrata sono i mercati long-haul, il “sacro graal” di tutte le politiche turistiche. Stimiamo che la spesa dei turisti americani (nordici e latini) e di quelli asiatici in Europa dovrebbe crescere di circa 7-10 miliardi nei prossimi 4 anni. L’Italia è in pole position su questi mercati e rimane competitiva per cui stimiamo circa 2 miliardi di fatturato aggiuntivo, di cui il 50% dallo shopping. Il tema è che i circa 1,5 milioni di turisti aggiuntivi che ci si aspetta da questi mercati si concentreranno per il 70% nel turisdotto (Roma, Milano, Venezia, Firenze). E non c’e’ piano strategico che tenga.

In sintesi, le prospettive del turismo italico si possono riassumere in tre punti cose. Se non si riprende l’economia italiana, il turismo in Italia continuerà a soffrire. Il turismdotto sarà messo sotto pressione da flussi crescenti, per cui il tema dell’overcrowding diventerà centrale. Ritenere che tutte le forme di turismo alternativo al mare sono la chiave per lo sviluppo del turismo italico e che la nostra salvezza discende dal turismo culturale, richiede una enorme professione di fede. Personalmente, nel campo turistico ed economico, sono ateo.

*Non avendo i dati sulla spesa, abbiamo considerato come proxi le presenze turistiche nelle strutture commerciali ufficiali (fonte Eurostat). Il dato a nostra disposizione considera tutti i mercati europei, compresi quelli extra-UE.

Photo by Luis Cortes Martinez on Unsplash

Antonio Pezzano

Antonio Pezzano assiste enti pubblici e organizzazioni turistiche a disegnare e attuare politiche e progetti che creino valore economico. Il suo ruolo é fornire dati e fatti concreti a chi prende le decisioni. E’ stato per conto della Commissione Europea coordinatore della rete di destinazioni turistiche europee di eccellenza EDEN.

Leggi gli altri post di Antonio Pezzano