Quali sono stati i driver del fatturato degli hotel italiani negli ultimi anni?

La seconda puntata di questa serie sui dati del settore alberghiero cerca di rispondere a questa domanda. Nella prima puntata abbiamo mostrato come dal 2012 si registri un aumento del fatturato degli alberghi italiani. Precisiamo, non stiamo affermando che tutti gli hotel hanno registrato un fatturato in crescita, ma ci riferiamo al consolidato dell’hotellerie italiana.

Nel nostro modello di analisi le determinanti di crescita del fatturato dell’intero comparto sono tre:

1) lo stock di camere in esercizio,

2) il tasso di occupazione delle camere,

3) il livello dei prezzi praticati.

Per misurare la prima determinate abbiamo utilizzato il numero di camere censito da ISTAT. L’occupazione è misurata dal tasso di occupazione netto fornito da Eurostat. Il livello dei prezzi è misurato dall’indice dei prezzi al consumo armonizzato fornito sempre da Eurostat, che dal 2012 misura anche per l’Italia il livello dei prezzi specifico per gli hotel.

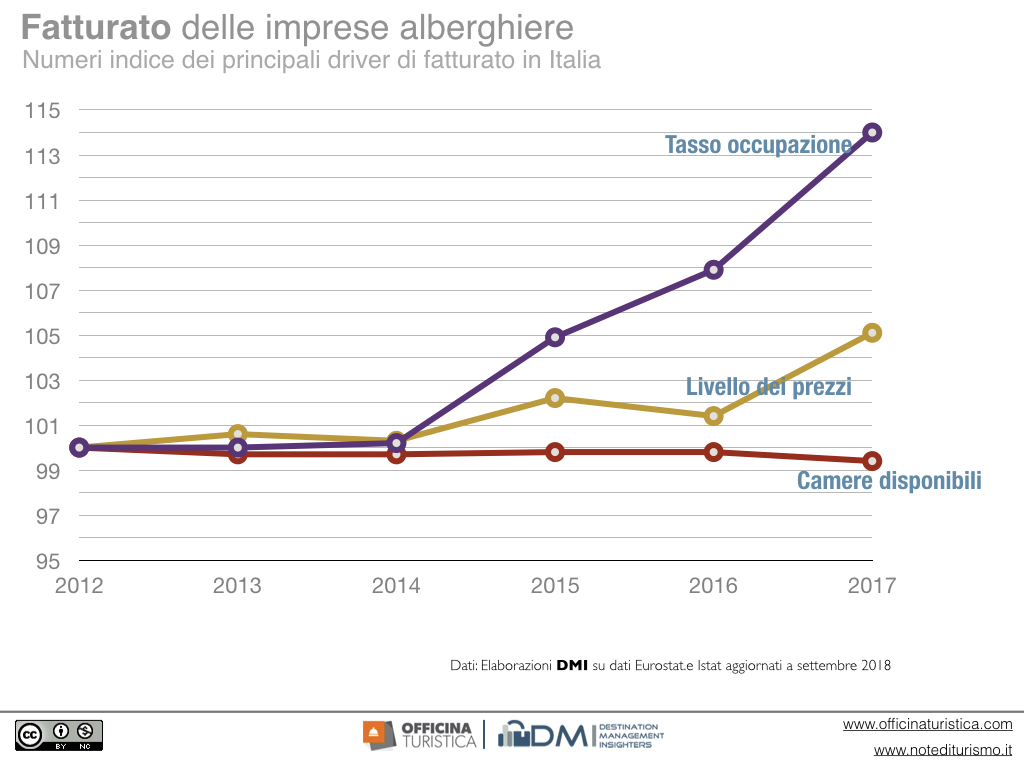

Per rendere comparabili i tre indicatori li abbiamo indicizzati e quindi dal 2012 partono tutti dallo stesso valore che è 100. Come si vede dal grafico qui sotto, il driver di crescita principale è stato l’incremento del tasso di occupazione delle camere (ci circa 15 punti base cumulati in 6 anni). Lo stock di camere è rimasto sostanzialmente lo stesso (ad essere precisi, c’è qualche camera meno nel mercato). Il livello dei prezzi è aumentato in modo sensibile solo nel corso del 2017. E’ utile ricordare che crisi economica e maggiore concorrenza (sopratutto spinta dalle piattaforme elettroniche) hanno congelato i prezzi degli hotel italiani (ci riferiamo sempre al dato aggregato) dal 2014 al 2017.

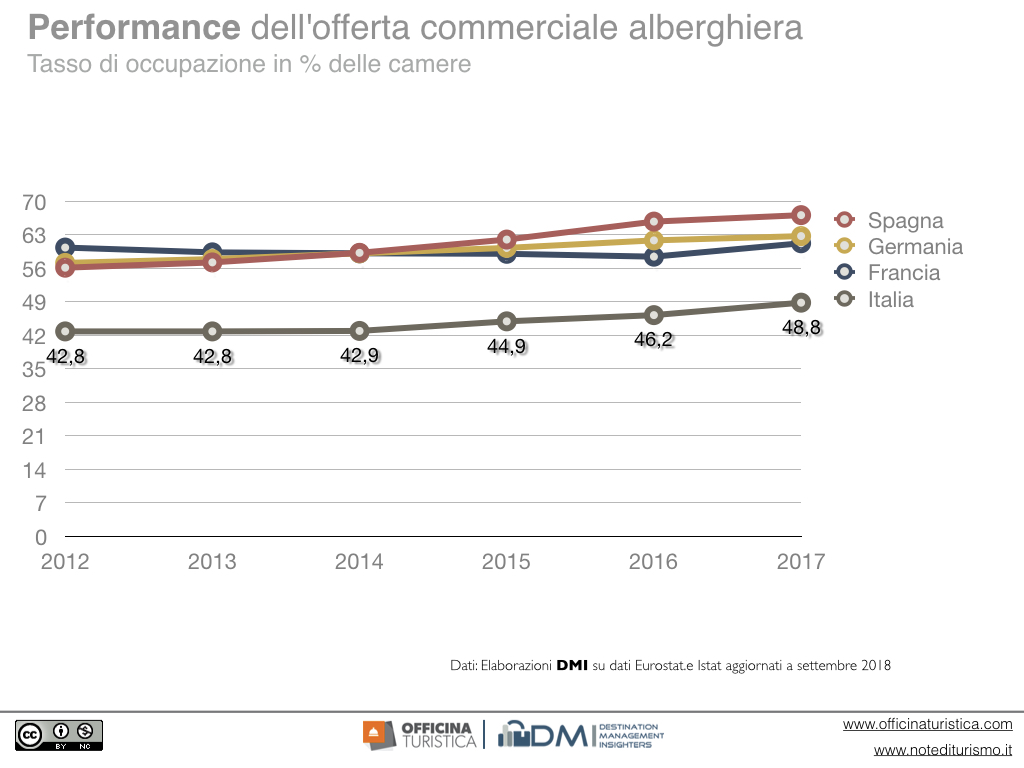

Approfondiamo la lettura dei dati e confrontiamo il tasso di occupazione delle camere in Italia con quello di altri paesi. Il dato di Eurostat che abbiamo considerato è l’indice di occupazione netta, cioè considera solo le camere disponibili al netto delle chiusure stagionali o per altri motivi. Come si vede dal grafico qua sotto, nonostante il miglioramento gli hotel italiani si riempiono molto meno di quelli spagnoli, tedeschi e francesi.

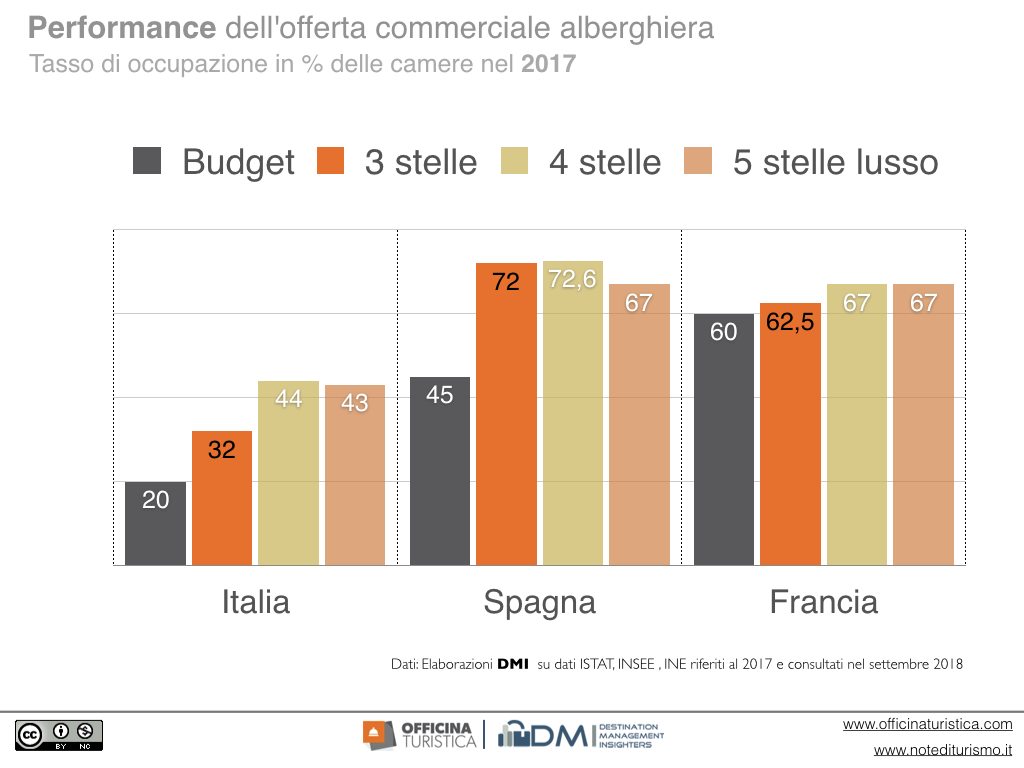

Una delle possibili spiegazioni è che lo stock di camere italiane censito da Istat è maggiore rispetto a quello che effettivamente sta sul mercato. Questo è molto probabile, tanto che quando i piani di sviluppo turistico del paese si occupavano anche di questi temi, si parlava di “rottamazione degli hotel che non funzionano”. Il punto è che il basso tasso di occupazione delle camere in Italia nel confronto con altri paesi europei è trasversale a tutte le tipologie di hotel. Ad esempio, nel grafico seguente abbiamo il dato disaggregato in base alle stelle. Milano e Roma hanno da sempre gli indici di occupazione più bassi rispetto alle altre città simili in Europa.

Perché in Italia abbiamo tassi di occupazione netta più bassi?

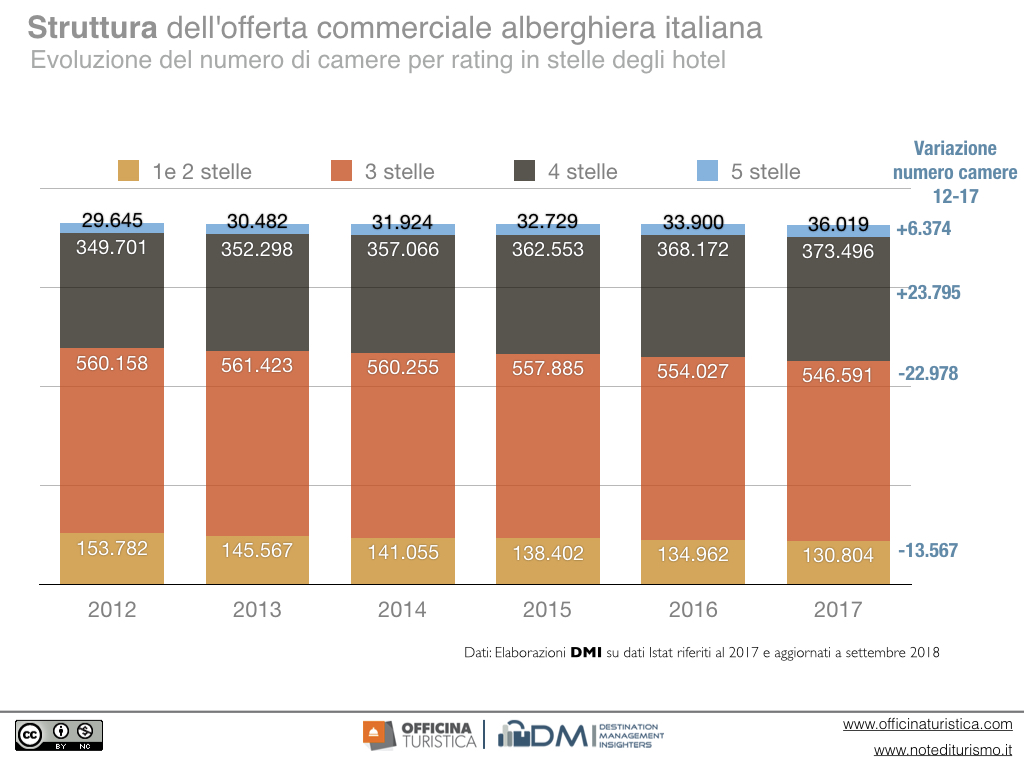

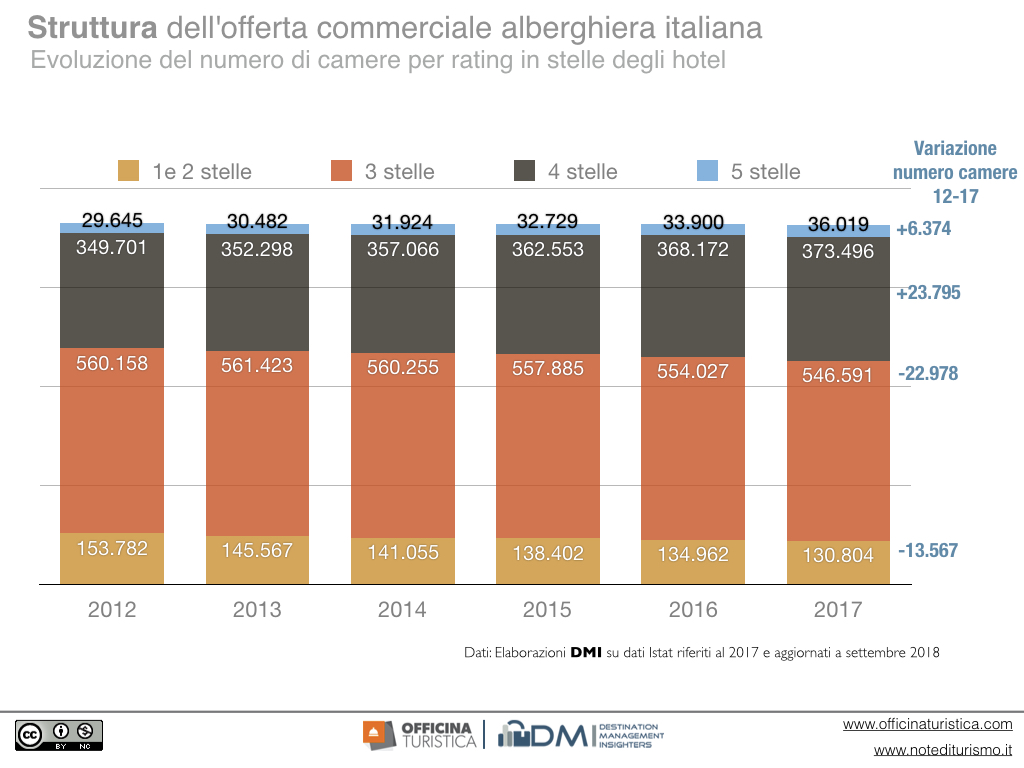

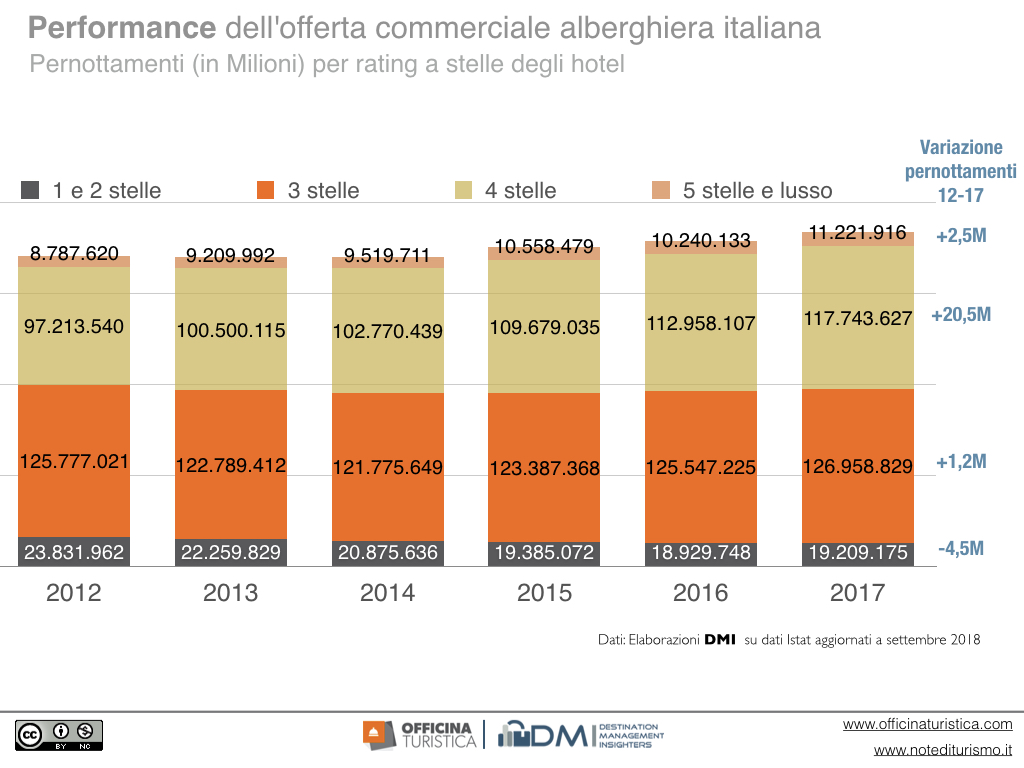

Una domanda alla quale non ho una risposta precisa e che giro volentieri ai lettori esperti di questo blog. Resta il fatto che l’Italia è il paese con il maggior stock di camere alberghiere in Europa; ne abbiamo poco di più della Germania e quasi il doppio di Spagna e Francia (circa il 70% in più per essere precisi). I motivi di questo primato sono due. Il primo è la conformazione geografica della nostra offerta turistica che è molto diffusa. In un paese campanilistico come il nostro ci scandalizza il dato del Turisdotto (Roma, Firenze, Milano, Venezia), ma nel confronto internazionale noi siamo una best practice da imitare. L’altro motivo è l’effettiva esistenza di un eccesso di offerta in alcuni segmenti. Lo testimonia la progressiva diminuzione di camere nei segmenti di offerta più bassi: tra il 2012 e il 2017 ci sono circa 40 mila camere in meno negli hotel da una e tre stelle (vedi grafico in basso), compensate da nuova immissione di camere in hotel a 4 e stelle.

Si tratta di un aggiustamento strutturale spinto dal mercato. Nello stesso periodo l’incremento dei pernottamenti negli hotel a 4 stelle è stato di un valore vicino ai 20,5 milioni, a fronte di un incremento di soli 1,2 milioni di pernottamenti negli hotel a 3 stelle. Se il trend sarà confermato nel 2018, nel 2019 le presenze turistiche negli hotel a 4 stelle supereranno quelle degli hotel a 3 stelle.

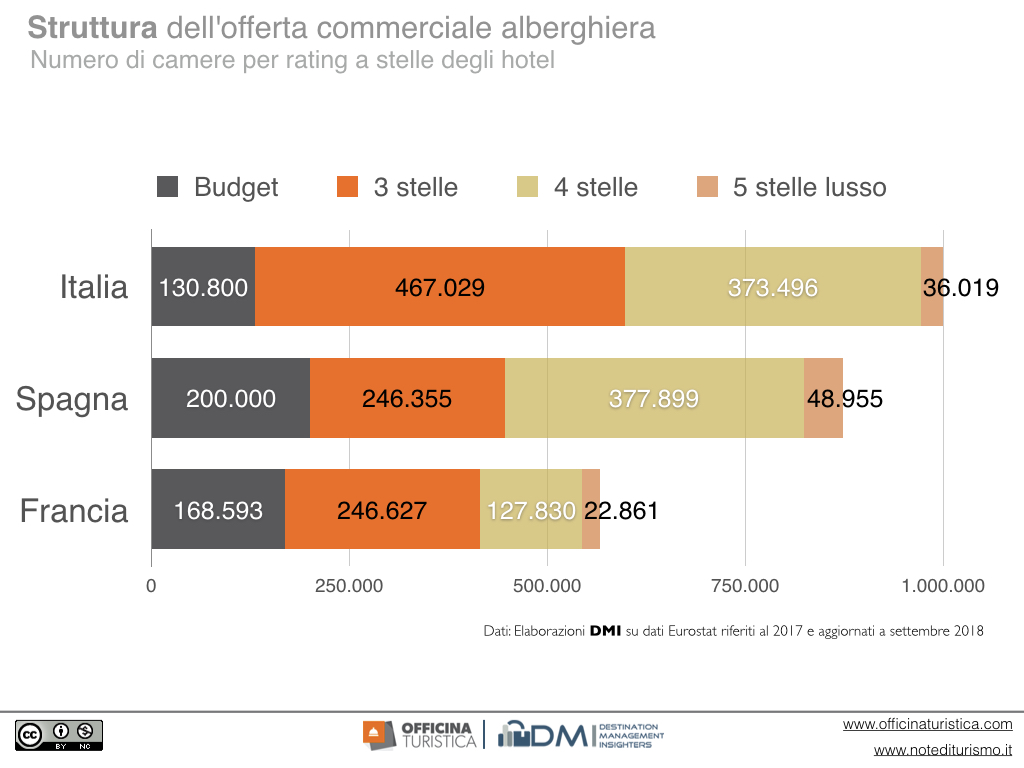

Gli hotel a 3 stelle sono la peculiarità del sistema alberghiero Italiano. Abbiamo una offerta di camere che è quasi il doppio di quella di altri paesi, ma la domanda non sembra essere proporzionata (si vedano i due grafici sotto).

Molti proprietari e gestori di questa tipologia di hotel, soprattutto nelle città, si trovano di fronte a due sfide. Da una parte, Airbnb e le OTA offrono appartamenti privati con standard di servizio e prezzi piuttosto simili (nella percezione della domanda turistica). Dall’altra, ci sono hotel 4 stelle con standard di servizi e prezzi praticamente molto simili. Ben vengano le regole di contenimento dell’offerta degli appartamenti e la revisione del sistema di classificazione (ispirato a quello europeo), ma tutto questo non basterà a rinviare scelte sempre più impellenti.

Immagine Piaxabay (1)

Antonio Pezzano

Antonio Pezzano assiste enti pubblici e organizzazioni turistiche a disegnare e attuare politiche e progetti che creino valore economico. Il suo ruolo é fornire dati e fatti concreti a chi prende le decisioni. E’ stato per conto della Commissione Europea coordinatore della rete di destinazioni turistiche europee di eccellenza EDEN.

Leggi gli altri post di Antonio Pezzano

Nel 2012-2013 gli appartamenti disponibili sul mercato erano ancora pochi. Eppure si vede che il tasso di occupazione degli hotel sale proprio quando sale il numero di appartamenti. Strano, no?

Gentile Vincenzo, la sua osservazione è acuta. Ma non è strano se guardiamo ai dati. Come può facilmente osservare in questo grafico, a livello aggregato il rapporto tra pernottamenti in hotel e altre strutture commerciali non è significativamente cambiato rispetto alla sua evoluzione storica. Probabilmente ci sono differenze a livello di singole destinazioni. E’ molto probabile che l’elevato numero di appartamenti/alloggi in affitto su internet (rispetto al recente passato) sia in parte frutto di “emersione” di offerta che prima stava “sottotraccia”, in parte si tratti di appartamenti/alloggi che hanno un tasso di utilizzo irrisorio e, in solo parte, sia una reale offerta aggiuntiva allo stock di camere non alberghiere prima esistenti.

E allora come si spiega che gli albergatori fanno la guerra ad Airbnb e al settore extra-alberghiero?

Ottima domanda! Qui la mia ipotesi. Una cosa è il dato aggregato, altro è il dato su ogni singola destinazione, soprattutto nelle città. Non è un caso che le maggiori discussioni nascono proprio nelle città. Inoltre, il fatto che il rapporto tra pernottamenti in hotel e altre strutture non sia cambiato nel complesso omette due fatti specifici. Il primo è che l’offerta di alloggi in affitto e B&B è in concorrenza con na certa tipologia di offerta alberghiera: hotel 1 e 2 stelle, oltre che una buona parte di hotel tre stelle. Secondo, l’emersione dell’offerta extra alberghiera ha sicuramente contributi alla pressione al ribasso dei prezzi degli hotel nelle città (in concorrenza con altri fattori)

Sul fatto che gli albergatori “facciano la guerra” ad Airbnb in quanto piattaforma distributiva credo ci sia una interpretazione fuorviante. Gli albergatori “soffrono” una disparità di regolamenti e una sostanziale concorrenza sleale da parte di quelli che amo chiamare “gli onesti lavoratori del sommerso”. Sul fatto che poi su questo fenomeno molti assumano atteggiamenti a dir poco ridicoli per difendere i loro interessi ci sarebbe molto da riflettere. Provai a farlo in questo post ma da allora poco è cambiato e ogni volta che qualcuno cerca di regolamentare il fenomeno chi si lamenta di più sono proprio le piattaforme, i palazzinari e gli speculatori. Detto questo sarebbe bello poter alleggerire gli obblighi normativi del settore alberghiero e parificarli alle affittanze professionali.

Il punto è che gli affitti brevi sono, in Italia, regolamentati a livello nazionale dalla legge sugli affitti. A cambiarla si corre il rischio di perdere da una parte quello che si guadagna dall’altra.

Di fatto, come è stato qui scritto in altri post, la realtà è che Airbnb pubblicizza una cosa, la condiviosione e il like locals, ma ne vende un’altra, il low cost.

Nei miei ricordi di bambino e poi di adolescente ci sta che quando si andava al mare si affittava l’appartamento se i bambini erano piccoli oppure se si avevano pochi soldi da spendere. andare in albergo rappresentava un cambio di status sociale sempre che, se si andava sempre nello stesso posto, non ci si comprasse casa, possibilmente una villetta con giardino. Agli alti livelli, insomma quelli VIP, si affittavano mega ville con tanto di stuolo di camerieri inclusi.

In un modo o nell’altro il fatto che l’appartamento sia “roba da poveri o da famiglie”, fatte salve le dovute eccezioni, è ancora presente nelle menti delle persone e quindi Airbnb ha dovuto vendere un concetto differente.

Chi offre un servizio più ampio dovrebbe, a mio modesto avviso, puntare su una contro-campagna piuttosto che sugli aspetti regolamenteri

Concordo sul fatto che il fenomeno riguardi più alcune zone, le città in particolare, e che sugli alberghi di categoria più bassa vi sia stata una pressione al ribasso anche se spesso si vedono alberghi a 4 stelle proporre prezzi assurdamente bassi. C’è da dire però che è piuttosto assurdo che nelle città ancora si parli di alta e bassa stagione non tanto per una differenza di prezzi ma soprattutto di occupazione.

Prezzi e occupazione sono variabili interdipendenti. La stagioni esistono. Anche per le città.

Dal 1995 al 2012 per motivi di lavoro ho frequentato Praga con assiduità, in certi anni una volta al mese. La cosa che ho notato è stata che piano piano hanno iniziato a riempirsi anche i mesi invernali, sicuramente non molto favorevoli climaticamente rispetto alle città italiane. Come hanno fatto? Pacchetti specifici per le gite scolastiche, torneo internazionale di poker ai primi di dicembre, mercatino di Natale, meeting aziendali e via discorrendo. Insomma prezzi competitivi per attrarre clientela che altrimenti sarebbe andata altrove o non sarebbe proprio andata da nessuna parte

Ottima analisi. Sempre preciso e puntuale Antonio Pezzano. Grazie

Grazie a lei 🙂

Ciao Antonio, sull’aumento delle presenze nei 4 stelle a discapito dei 3, non è che ci sia influita una forte azione di revenue dei prezzi e il fatto dell’abolizione (oramai da vari anni..) della comunicazione della tariffa minima (..che se ricordo era 1/3 di quella massima..), in modo così da intercettare vari acquirenti?

Saluti e complimenti per gli articoli..

Grazie per l’acuta osservazione! Penso che l’incremento sia dovuto a diversi fattori, tra cui quello da te riportato. La mia tesi è che considerato che nello stesso periodo c’e stato un accentuato incremento di flussi turistici internazionali, una buona parte turisti è andata a finire nei 4 stelle per diverse ragioni: dimensioni per determinati tipi di contratto, rapporto qualità prezzo, rispetto degli standard. Non ho dati, ma la mia impressione è che in assenza di catene alberghiere nei tre stelle italiani, questo segmento abbia standard di fatto troppo variabili.